Gustavo

1.3K posts

Gustavo

@Gustavsegling

stort aktieintresse, mest svenska småbolag

Göteborg, Sverige เข้าร่วม Şubat 2016

1.1K กำลังติดตาม1.7K ผู้ติดตาม

@MaestroInvest Skoj, motorcykel är en riktigt bra hobby! Jag kör mkt adventurehoj offroad.

Svenska

Då har man köpt motorcykel! Tog körkortet förra sommaren och nu blev det dags att skaffa en egen.

Blev en Yamaha MT-07 2021, med drygt 1000mil, verkligen nyskick! Utrustad med Akrapovic helsystem, tail tidy och bar-end-mirrors, riktigt nöjd! 💥🏍️

Fler här på X som kör?

Svenska

@spadnN Kaptialstrukturen i Pierce sticker ut, då även lagret är en stor del av börsvädret. Drar du av kassan och lagret från bv så betalar du 127 msek för en verksamhet som gör 100 msek i ebit ett normalår. Går inte att värdera så, men illusterar att Pierce sticker ut. PE tal fungerar

Svenska

och bolagets fas i turnarounden ligger mycket i deras egna händer. Jag ser inte varför dom inte delvis skulle kunna lyckas med samma sak som Nelly på lite sikt. Vi vet att en del kostnader är övergående. Men minsta svaghet slaktar just nu kurserna så vi får se hur det går på fre

Svenska

Tycker $PIERCE blir lite väl hårt straffad här i Nelly selloffen. EV/S LTM ca 0,35x nu. Det gör inte bara bolaget till den lägst värderade e-handlaren på sales utan också ett av börsens billigaste bolag, framförallt om hänsyn tas till bruttomarginal. Givet de låga förväntningarna

Svenska

@MagnusHolmberg6 Många bolag gör så ja, men det hanteras av stämman och är inte kopplat till rapporteringen.

Svenska

@Gustavsegling Den brukar klubbas på stämman ja, men ett förslag brukar presenteras redan i samband med årsrapporten.

Svenska

$Nelly

Nästa kommunikation blir kallelsen till stämman i slutet av april där utdelningen klargörs

Kassa Q4 25: 254 MSEK

Owner cash flow 2025: 144 MSEK

EBIT: 166 MSEK

Låg capex + underskottsavdrag → cash flow nära EBIT

Delas hela OCF ut: ~7,5% yield

100 MSEK utdelning: ~5,2%

Svenska

@MagnusHolmberg6 Utdelningen tas på stämman, mest korrekt är att hantera det på detta sätt.

Svenska

@Gustavsegling Är det klart att de kommer att lämna utdelning? Har inte hört samma kritik kring att de avvaktar med utdelningsbesked som i fallet med EVO.

Svenska

@SmallCapValue_ Blankning är nog mest kopplad till momentum, tror inte de ser ngt fundamentalt i affärsmodellen

Svenska

@Gustavsegling Brutal nedgång men osäkert i närtid vad gäller ökad blankning?

Svenska

Svårt att kalla det dyrt för ett växande bolag – snarare frågan om yielden verkligen ska vara så hög. Knappast unik take, men R/R från här bör vara bra. Extremt kvalitativt management, storägare och bolag, svårt att se att resan slutar här, även om tillväxten blir mindre.

Svenska

@BerkelKip @videeeeeeeee @financeamir @venturaFPC @aktiehesten @Matematikern3 @Snaljapen is all great follows!

English

@Gustavsegling Congratulations! “On Twitter, some of Sweden's best private investors share their cases.” - could you share some of the investors you think are great follows? Thanks and best of luck in 2026!

English

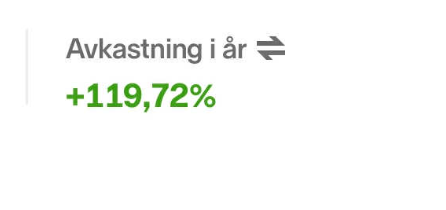

Stänger året på + 119% .

Några tankar:

1. Ett års resultat är framförallt tur och randomness, alla borde läsa Taleb.

2. Klona de som är duktiga! På twitter delar några av sveriges bästa privatinvesterare sina case. Är väldigt inspirerad av Pabrai och hans tankar om att klona.

Svenska

Great example of the interesting characters I run into while traveling

@Gustavsegling is the modern day "Investment Biker", traversing mountains & valleys in South America & elsewhere

Got to talking in Medellin and check back in occasionally, hope 2026 is your best year yet 👍

Gustavo@Gustavsegling

Stänger året på + 119% . Några tankar: 1. Ett års resultat är framförallt tur och randomness, alla borde läsa Taleb. 2. Klona de som är duktiga! På twitter delar några av sveriges bästa privatinvesterare sina case. Är väldigt inspirerad av Pabrai och hans tankar om att klona.

English

@FIREFAMILY123 Bolaget har gjort stora förändringar kopplade till flera områden, marknadsföring, kostnadskostym, kunderbjudande med mera. Nästa år borde vi kunna se förbättringar i resultatet kopplat till dessa förändringar tror jag.

Svenska

@Gustavsegling Hur ser dina förväntningar ut för 26/27?

Svenska

Kursen har kommit ner och Hellofresh har ökat takten i sina buybacks. De senaste två veckorna har man nästan köpt tillbaka 1% av alla aktier. På dessa nivåer får buybacksen en stor effekt, och borde allt annat lika leda till en större uppgång om bolaget lyckas med omställningen

Svenska

@Gustavsegling Men säger man inte så om varenda investmentbolag? ”När exitmarknaden kommer igång”. Vad är unikt med Storskogen tycker du in that regard?

Svenska

3. Bolag i förändring är ofta felprisatta. Det tar en lång tid för börsen att omvärdera ett bolag.

4. Stora bets är inte alltid hög risk, ex ett Nelly gick ner på en bra Q3 rapport.

5. Målet för 2026 är att lära mig mer, fortsätta utvecklas, och titta på fler case!

Svenska

@videeeeeeeee @holmudden @Matematikern3 @gnuinvestor @financeamir @JacobStjernberg @kellycritty @silwerskold @TradeVenue @GottTjotAktier Tack själv, du är grymt duktigt! Alltid skoj diskutera med dig.

Svenska

Vill speciellt tacka @Gustavsegling @holmudden @Matematikern3 @gnuinvestor @financeamir @JacobStjernberg @kellycritty @silwerskold och @TradeVenue-gänget, för givande diskussioner och inlägg – hoppas på fler under 2026! En shoutout till @GottTjotAktier är också på sin plats.

Svenska

Portföljen upp 95% i skrivande stund (jinx). Ett år med väldigt mycket som gått vägen och innehav som överträffat exakt alla mina estimat. Stänger jag 2026 med hälften av denna avkastning kommer jag vara mer än nöjd! Årskrönika nedan: @videe/arskronika-2025-5616" target="_blank" rel="nofollow noopener">tradevenue.se/@videe/arskron…

Svenska

@GARPKALKYL @financeamir @Daniel_OptiRate Ja, men det är väll den som spelar roll för Dellias aktieägare? Internvinsten är väll eleminerad i pro froma siffrorna.

Svenska

@financeamir @Daniel_OptiRate Relevant, ser flera som häver ur sig att 12X är förvärvsmultipeln.

Är det bara extern fsg är det väl rätt fair.

Svenska

Funderat en del på $DELLIA ikväll. För mig som lägger stor vikt vid det kvalitativa är det svårt att tolka dagens besked som enbart positivt. Att häva lock-up avtal bara veckor efter en börsnotering? Varför visste man inte vid IPO:n att man behövde dessa pengar för förvärvet? Får det här att se ut som desperat istället för strategiskt. Sedan att baka in en vinstvarning i samma pressmeddelande är inte heller snyggt. Orsakat av bland annat "significant costs", vilket inte är något jag vill se hos ett företag som IPO:ade för två månader sen. Sammanfattat nyheten -->

Man förvärvar sin största leverantör på 12x EBIT samtidigt som den egna aktien handlas till 6x '25e. Räknade ni aktieägare med en direkt exponering mot jordbruk, klimatrisk, politisk risk? Här kan kanske riskpremie lyfta. Värt att notera är också att bolaget i skuggan av förvärvet flaggar för mjukare siffror 2025. Adj EBIT ~100 MNOK, sales ~660 MNOK (-5% vs cons), tyngt av "significant use of air freight" samt IT-kostnader (12,9 MNOK).

Med det sagt, förvärvet ger marginalkontroll, säkrad kapacitet och tredjepartsförsäljning (40% går idag till USA/Asien). Känner även till att råvaran, Keo Romeat, är Kambodjas stolthet och guldstandard när det kommer till torkat mango. Men så har det inte alltid varit! Historiskt har Filippinerna varit kungen av torkad mango.

#finanstwitter #pratapengar

Svenska

@dingodongoq Ja, men de har också börjat köpa för större belop. Nu köper de för 800 k euro varje dag.

Svenska

@Gustavsegling Buybacks ökar väl automatiskt för att kursen gått ner?

Svenska