MRLong

39 posts

找谁最缺,其实就是找最好的非对称 AI 供应链交易机会,并不总是那些最显眼的算力受益,它们往往是一些传统供应商或细分领域供应商:一旦 AI 改变了系统架构、功率密度、可靠性要求或故障成本,它们的产品就会变成必选项。

关键在于识别:哪里原本可以容忍的故障模式或者风险项,开始变得在经济上不可接受。

当现场故障的代价高于提前预防的成本时,一个很小的工艺步骤,就可能变成任务关键型瓶颈。如果供应商稀缺、产品高度定制或具备持续复购属性,而市场仍然用旧行业标签给这家公司估值,那么它就可能迎来一次估值重估。

完整链条是:

架构变化 → 故障&风险成本跃升 → 传统工艺失效 → 强制采用新方案 → 稀缺供应商 → 持续性收入 → 订单拐点 → 估值重估。

中文

今天的操作:

1、开盘清掉莲花控股的底仓,理由:开盘大幅低开。这只票赚了20多个点。

2、止损中一科技,理由:跌破止损位,认赔出局。单独开帖子讲过,收益率-5%。但这只票的趋势并没有走坏~

3、出来的资金,低吸一只液冷票,目前浮亏3%。

中文

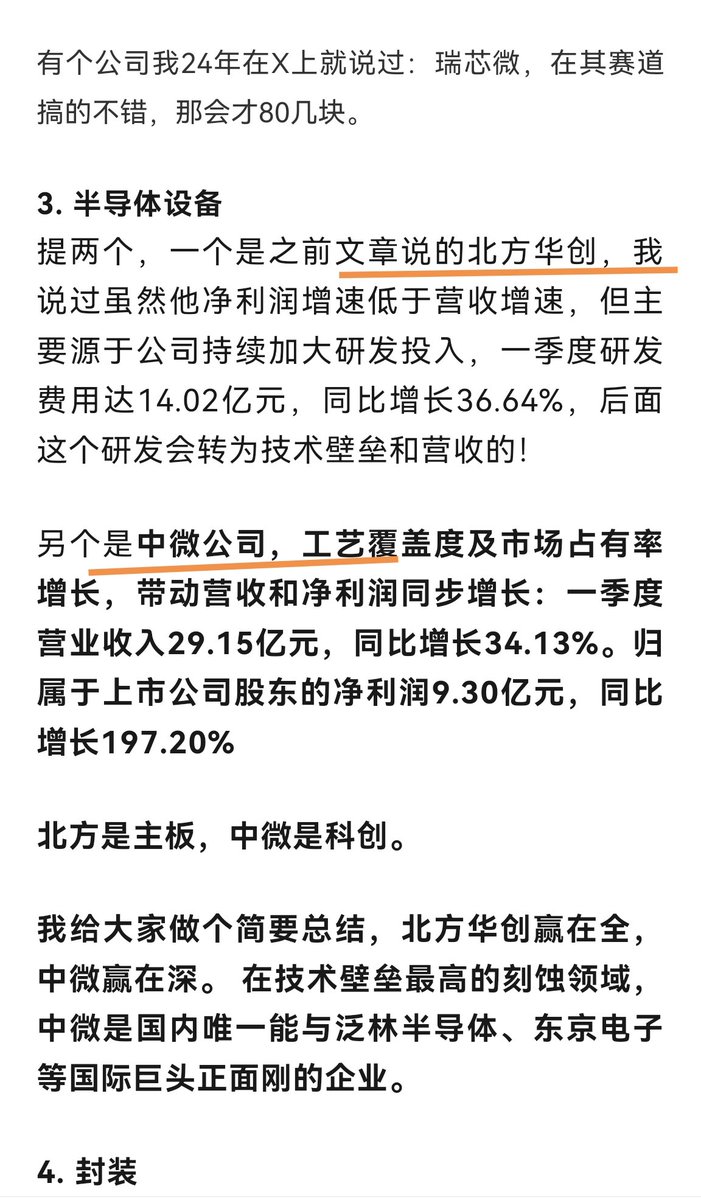

芯片突破性行情,延伸至半导体产业链后端设备,核心标的北方华创,中微公司暴涨,若本轮行情后面加速本月即可考虑盈利落袋一定仓位,布局的兄弟姐妹欢迎点赞评论转发!

葫芦操盘手@LackAgin

芯片整个板块突破性行情,从日线看不属于背离形突破,应引起重视。 包括板块的后端产业链像北方做设备的,滞后的时间够长进行兑现。 大资金去搞佰维和北方都没什么问题。 不要觉得佰维高。 锂电属于年度性行情不会变化。 过滤短期波动,挣钱没有难度。 牛市快结束的时候医药会起来,甚至说牛市结束了也有板块会有行情,医药就是其中之一,正因为牛市未结束,所以医药整体没什么行情。

中文

#震裕科技:坚定强推,看到千亿市值,回调即是买点!

#主业:储能结构件高景气持续兑现,业绩进入超预期释放期!

公司与宁德、亿纬等头部客户深度合作,储能电池结构件订单充足,当前排产已至Q3,需求持续性强。此外,公司持续推进自动化产线建设,带动生产效率提升与单位成本下降。我们预计2027年净利润达18e,PE 25x,27年对应市值450e,主业本身已具备强支撑。

#商业航天:与国星成立公司,商业航天有望再造新“震裕!

公司与国星宇航成立合资公司,重点布局卫星硬件代工业务,6月“震裕号”预计发射!测算上,单颗卫星价值量可达千万元级别,净利率30%,计划27年发射1000颗,我们预计27年利润贡献16e(70%并表11e+),给予PE 50x,对应市值550e,再造一个新“震裕”!

#机器人:T核心供应商,兼具工艺、制造与产能优势,有望成为供应链收敛后的核心赢家!

公司深耕精密制造,汽车电机铁芯已进入T供应链多年,滚柱丝杠+微型滚珠丝杠已取得T小批量订单,并计划建设泰国工厂,全球化产能提前布局。除T外,公司是XM、XP、YBX、ZY等海内外头部本体厂商的Tier1供应商,完美卡位人形机器人高ASP核心环节。量产百万台机器人,对应净利润18e,给予PE 30x,对应500e+期权。

#当前怎么看?#

公司当前股价仅430e+,主业估值已具备扎实安全垫,机器人+商业航天几乎“零定价”。这不是简单的储能结构件公司,而是同时卡位新能源+机器人+商业航天三大高成长赛道的稀缺制造平台型资产,当前务必重视500亿还不到的震裕科技!回调即是机会!

中文

今天芯片板块就成交了1.5万亿,接近全市场的一半了。一个板块吸纳全市场一半的流动性,历史上应该是从没有的!更夸张的是,市场前300只已经能占到全部成交量的2/3。也就是说,两市5000多只股票,前300只就拿走了近70%的资金……

反正我已经怕了!

中文