Popcorn

135 posts

可以啊 被你发现了。ai 拉小了 人与人之间差距。但是不是说只跌三天 如果强行平仓仓位打爆了 更多的 杠杠 三天就会触发更多的杠杠爆仓 这个要看他们仓位 我觉得 难以下跌那么夸张 这里就是准底部 阶段性。波动很大。

Jojo Yu@jiewey01

@BabybusFL 看來有2/3 大約還有最多3天時間....

中文

Popcorn retweetledi

Popcorn retweetledi

拿gpt随便给你跑一个。就抛砖引玉 数据我不求证了。几分钟就给你做来。止盈没写 完全可以自动化交易 也不需要你定盘 参数都可以改 都可以调试。超简单

Babybus@BabybusFL

你自己就是一个最贴切例子证明了我说的有多么正确 你定投十年对吧 每年6% 然后年化14% 然后其实标普年化十年是15%多一点。所以你定投了一个标地十年 你自己都没跑赢这个标 这还不失败吗?定投夏普比率不会超过1.1 我随便说一个策略都有1.4夏普。定投一定是一个错误的投资方法 而且说实话 你还是大牛市 如果遇到熊市呢 你牛市买的 熊市退休 你卖?亏成马。“定投是一种落后的 缺乏保护机制的弱智策略 终将被淘汰” 这话是我说的 打印下来挂你家大门口对你这辈子受益匪浅

中文

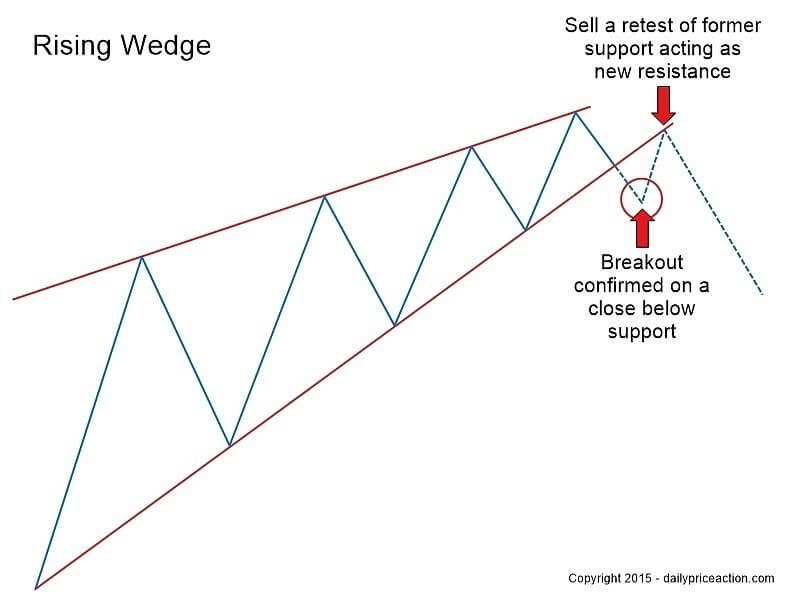

刚刚有个推友问我为什么存储会跌破回踩然后后面再跌,是还有什么利空吗?

我自己的看法是没有。

存储最近我没有看到什么新的基本面利空,HBM、DDR、资本开支这些逻辑都没有发生明显变化。有时候更多还是市场情绪和技术面的影响,很多消息也会被市场放大,引发短期资金兑现。

技术面来说,跌破趋势线以后,反弹回踩,再继续下跌,是一种很经典的走势。

大部分情况下,跌破之后的反弹依然偏看跌。当然,也有少数情况会重新站回趋势线上方,不过这种情况通常需要很强的买盘去扭转市场情绪。概率学的角度来说可能只有20%几率。

原因也不复杂。跌破以后,上方会留下不少套牢筹码,很多人在股价反弹到成本附近时会选择卖出,原来的支撑就变成了新的压力。如果买盘没有把这些抛压消化掉,股价就容易再次回落。

我下面放的这两张教科书的图就是很典型的例子:跌破 → 回踩 → 上不去 → 再跌。

所以我现在看存储,更多还是技术面的调整,不是基本面出了什么问题,消化一下悲观情绪,整理盘整一下。

中文

@firstadopter Among Samsung, SK Hynix, Micro, which one would you recommend? Or just go DRAM? Thank you

English

FT on SK hynix ADR:

"The offering was seven times oversubscribed, with more than 500 investment firms vying for shares"

On Leo and Philippe allocation: "firms’ final allocation was reduced because of the high demand."

"SK Hynix’s Korean-listed shares were poised for a re-rating, and currently traded at 4.5 times forward earnings."

4.5 times. lolol

English

Tomorrow July 9th, and Friday July 10th has a 100% win rate over the last 10 years for the technology sector.

We might be saved.

English

SK Hynix IPOs on the Nasdaq this Friday. Largest ADR listing in US history. $28 billion.

Leopold Aschenbrenner's Situational Awareness fund, Baillie Gifford, and Coatue committed $7 billion as cornerstone investors. The guy whose AI thesis the entire industry reads, and one of the sharpest tech funds on the planet all want this in their portfolio.

The IPO reference price is based on SK Hynix's July 3rd Korean close at 242,500 won, which works out to ~$158 per ADS. The expected pricing? $166. A 5% premium before it even starts trading. Meanwhile SK Hynix has traded down in Korea since July 3rd. US investors are paying more than the current Korean price to get in. That's not speculation. That's real demand.

Now here's what makes this interesting for me.

I don't own SKHY. I own SK Square, the holding company that owns 20.5% of SK Hynix. And right now there are three discounts stacked in my favor. Let me walk you through them:

Discount 1: SK Square trades at a 49% discount to the value of what it owns. Its stake in SK Hynix alone is worth almost double SK Square's entire market cap. So for every $1 you put into SK Square, you're getting roughly $2 worth of SK Hynix exposure.

Discount 2: SK Hynix has traded down in Korea since July 3rd. The stock is currently below the reference price that the US IPO is based on.

Discount 3: The US IPO is expected to price at $166 per ADS, a 5% premium to that already-higher reference price. Aschenbrenner and Baillie Gifford are paying $166. Through SK Square, I'm getting that same exposure at roughly half price.

So the smartest AI investors on the planet are paying a premium to buy SK Hynix at the US IPO. I'm buying the same company through its holding company at a 49% discount to the Korean price, which is already below what the US IPO is charging.

I added more yesterday. I might be adding more today.

Friday the US listing goes live. When a trillion-dollar AI monopoly gets real US price discovery, that 49% holdco discount has nowhere to hide.

SK Square is my second biggest position. You can see exactly how I'm sizing it and every other position in my Milk Road PRO portfolio. Real-time portfolio access for $1 (link in bio).

English

Popcorn retweetledi

想问大家一个问题。

假设美光(MU)在今年7-10月大概率会在 800-1200 之间震荡,但到了 2027 年第一季度有机会看到 2000。

那你现在会怎么操作?

是因为短期调整割肉离场,还是趁着回调慢慢分批买入?

昨天给到大家的一组数据:有一组数据值得记一下:美股历史上, 只要标普500在二季度涨幅超过10%, 下半年历史上仅有一次录得下跌(1975年), 平均而言下半年通常会再涨12%左右, 而且四季度在这种情况出现后历史上从未有下跌。然后中期选举后不确定性消散,第四季度通常表现也最好。

再发下,大家起码坚持到今年年底。

我自己的想法没变。

我觉得 AI 的大周期远没有结束。如果现在就认为已经到了最疯狂的时候,我是不太认同的。

我会把现在类比成 1998 年上半年,巧合的是1998年也是中期选举年,沃什跟格林斯潘理念也很像(今年不会加息的,沃什是外鹰内鸽,我猜要么按兵不动,要么降息)。当时互联网行情已经启动,但真正全民狂热、什么都敢买、所有人都觉得”没有泡沫”的阶段,是 1998 年底到 2000 年初。

大顶不会出现在大家害怕的时候,只会出现在市场极度狂热、失去理智的时候。

反过来看现在,大家每天讨论最多的还是:“AI结束了吗?”“资本开支是不是要砍了?”“半导体是不是见顶了?”或者说大家都沉默,一片死寂的时候就是你一定要关注抄底的时候。就跟BTC大家都唾弃觉得要到30000,40000的时候或者都说是骗局的时候,要逆向思考强迫自己去关注。现在AI也是一样。

这种情绪,我很难把它和牛市顶部联系在一起。

至少到目前为止,我看到的还是盈利和需求在驱动产业发展,不是单纯靠情绪推高估值。

另外,市场一直担心云厂商削减 AI 资本开支。但别忘了,今年主要云厂商公布的 AI 资本开支合计大约 7250 亿美元,这是年初就确定下来的年度计划,我认为短时间内出现大幅削减的可能性并不高,7月底的巨头财报季就可以证明。

如果未来几年 AI 部署继续推进,行业资本开支还有进一步增长的空间。真正需要担心的,是未来如果企业长期投入巨大,但投资回报率(ROI)跟不上,现金流持续承压,那资本开支才有可能进入收缩周期。但在我看来,那是未来几年需要持续观察的问题起码到2028年才需要担心的事,不是今天市场下跌就当这件事已经发生。

同时,AI 推理、Agent、企业部署不断增加,Token 消耗仍在持续增长,底层算力需求也还在扩张。

所以我的看法没有变化。

如果长期逻辑没有发生变化,短期波动只是市场的一部分。

牛市不会在悲观里结束。

记住这句话。

中文

DeepSeek 也在自研芯片。我看到的是:

1. Token就是未来, 算力远没有过剩

2. 定制化算力的需求还在增加,Co-design 会是未来的趋势

3. 定制芯片的铲子,等到大家反应过来的时候,会有不错的机会

市场这几天层出不穷、逻辑相互冲突的新闻,大家怎么看呢?

Reuters@Reuters

Exclusive: Chinese startup DeepSeek is developing its own AI chip, according to three people familiar with the matter, a push that could reduce its reliance on Nvidia and Huawei chips, which it has depended on to train and run its globally popular models reut.rs/4eZLIuO

中文

今天半导体跌得确实挺狠,AI基础设施这条线几乎全线承压,不少股票盘中跌幅都超过了5%。 这种行情谁都不好受,看着账户一路往下掉,心里不舒服是很正常的反应,我今天也是一样的心情,不用觉得是自己不够理性才导致的。

不要怀疑自己是不是哪里出了问题,为什么明明该止盈没止盈、该止损也没止损。 我想说的是这真不是你一个人的问题。 这段时间只要是多头,日子大概率都不好过,你现在经历的这些纠结和难受,此刻场内的很多人都在同样经历,你不是一个人在硬撑。

每次遇到这种时候,我都会提醒自己一句话:一天甚至一周的股价,定义不了一个几年的产业周期。

过去两年AI涨得很快,估值中间经历几轮修正,我觉得是很正常的事,甚至可以说是必然会发生的事。 几乎每一次调整,市场都会开始讨论:"AI trade结束了。""泡沫破了。""这次真的不一样。" 可回头看,这些声音过去已经出现过很多次,但AI产业并没有停下来,还是一步一步走到了今天。

至少到今天,我还没有看到任何足以让我推翻原来判断的东西。 云厂商还在继续扩大AI资本开支,企业部署AI的速度还在提升,OpenAI、Anthropic等头部模型公司的商业化还在加速,大模型的Token消耗还在快速增长,数据中心还在不断建设,存储、网络、光互连、先进封装这些AI基础设施环节的需求,也没有因为这两天的大跌突然消失。

所以在我看来,这是一轮估值修正和中期调整,不是AI大周期已经结束。现在还是AI的牛市,没有看到转熊的迹象。

我对这轮行情的看法是,短期偏空,但长期逻辑完全没有变。 到明年年底之前,我都是坚定的死多头。等到明年年底之后,如果出现真正转熊的迹象,我才会认真考虑离场。 基于这个判断,我自己不管是买正股还是买LEAP Call,行权日期都特意选在2028年1月,因为我是真的相信这轮趋势能走到那个时候,不是随口说说。

举一个BTC牛市洗盘的例子,希望能对你有所启发

如果你回头去看那段历史,在BTC牛市中会发现30%、40%甚至50%的回调都出现过很多次。 当时几乎每一次下跌,都会有人觉得牛市结束了。

大家总结出来4年周期理论,都知道这个理论,这个理论被证实了好几次,如果你每次按照这个理论买和卖,那么你几乎不会出错。但是真正困难的是在一次又一次的大幅波动里,依然能把筹码拿住,非常非常少人能做到这点。因为和我们作对的是人性。你就算知道答案了,还是会被中间的情绪严重影响。

回到AI,如果你当初买这些公司,是因为相信AI会是一轮持续几年的产业趋势,那就不要因为一段时间的波动,轻易推翻自己最初的投资逻辑。 现在市场情绪确实很差,尤其是AI基础设施板块,悲观的声音越来越多。 但市场一直都是这样,情绪往往会比基本面走得更快。 越是在大家开始怀疑整个行业的时候,越要问自己一个问题:到底是情绪变了,还是基本面逻辑变了?

真正难的是在市场最悲观的时候,还能坚持自己当初做研究得出的判断。

当然,这并不是说什么股票都应该一直拿着。 基本面真的变了,该卖就卖。逻辑被证伪了,也应该重新评估,这是理性投资该有的样子。 但如果只是情绪在变、估值在修正,而公司的长期逻辑并没有真的发生变化,我不会因为几天甚至几周的下跌,就轻易推翻自己原来的判断。

未来大概率还会有很多次这样的调整,甚至可能比这次更剧烈,我也不觉得这次就是最后一次。 但明年年底前或者说最晚2028年上半年前再回头看会发现,真正赚到产业趋势这笔钱的人,未必是每一次都能精准逃顶抄底的人,是那些在趋势没有真正改变之前,没有一次又一次被市场甩下车的人。

真正的大趋势不会一路上涨。 上涨需要新的资金,新的资金需要更合理的价格,而筹码也需要在不断换手之后,行情才能继续向前。 这个过程很折磨,我知道,也理解此刻大家心里的煎熬。 但如果你相信的是产业周期,那么耐心本身就是投资的一部分。

希望大家都能早点休息,不用急着在一天之内,就给一整个AI周期下结论。 大家都不是一个人在扛,我也一样在场内,跟大家一起熬。不说持有到2027年年底,起码要撑到2026年年底。

中文

@ArtofSpecuycky 关于存储,市场一般提前2-4季度反应股价,如果晶圆厂大部分都是28年开始有产出,那是不是27年初股价就会见顶了呢?后面可能业绩很好但是股价不会上涨,就像NVDA一样?

中文

@Kay2289123 关于存储,市场一般提前2-4季度反应股价,如果晶圆厂大部分都是28年开始有产出,那是不是27年初股价就会见顶了呢?后面可能业绩很好但是股价不会上涨,就像NVDA一样?

中文

07/07 今天所见之处,市场一片恐慌。所有人都在想一个问题:为什么资金都在逃离,到顶了吗,要破裂了吗?这篇我带大家从硅谷的业内视角拆解市场的逻辑错误和内在逻辑链,以及应对措施

1/ 我的答案:逻辑依然没有变化

先说个结论:依然认为市场在同时交易错误的逻辑,近期可能会出现加仓的好机会。我没有找到 $MRVL $ALAB $CRDO 今天出现公司级别坏消息,比如下调指引、大客户取消订单、监管处罚、管理层变动

今天更像是一个“AI 硬件拥挤交易被集中去杠杆”的日子,拉长1~3个月看看涨了多少了,总不能一直涨下去吧?

但不是泛泛的宏观去风险,而是有明确顺序的叙事链条:

Meta Compute → 算力过剩疑问 → 半导体转向 hyperscaler 的轮动 → Samsung 好业绩也被卖 → memory/interconnect/AI infra basket 被一起砍。

我一直重复:永远要保持好纪律,目前我有 40% 的现金做好准备

市场错误信息的发酵需要时间,不是所有人都懂⬇️,你要做那个避免被市场影响的人

1. AI 训练和推理负载差异和对于算力的异构区别

2. Meta 自研芯片的时间线,以及现金流的紧俏和华尔街的关系

3. 甲骨文若干季度的财报所喻示的轨迹

4. 电力的物理短缺等等等等

2/ 今天下跌的因果链

我认为今天的交易链条是:

Samsung 极强业绩 → 股价仍跌 →

市场认定 memory 好消息已被 price in → MU/SNDK/WDC/STX 等存储链被砍 →

SOX 被动/主动去风险 → $MRVL、 $GLW 、 $AMD 、 $INTC 等 AI infra/semis basket 一起被卖 →

Meta Compute 和 Morgan Stanley rotation 叙事提供了“为什么要卖半导体”的解释

所以,今天不是“有人突然发现 Micron 基本面差”或者“Marvell 互联业务不行”。

恰恰相反,坏在预期结构:当一个行业已经把“供不应求、涨价、客户锁量、AI capex 长周期”全都计入价格时,Samsung 这种超强业绩如果不能带动股价继续涨,就会被市场解读成“到站下车”

MarketWatch 今天关于 Micron 的标题也非常直白:Micron 下跌,是因为投资者开始问 memory market 是否接近顶部

3/ 不是所有的下跌逻辑都相同

GPU 供不应求,这个不和今天杀跌矛盾。市场今天不是在交易“现在没有需求”,而是在交易:2026–2028 的边际增长斜率、定价权、gross margin 是否已经见顶

$MU 是“周期顶部疑问”。已经基本跌去了财报当天 15% 的跳涨。Micron 最近基本面确实非常强,但它的涨跌已经成了一个数字游戏。有的人高喊它的估值应该估到 15 倍、20 倍,股价就涨个 20%~30%;有人说 2028 年 DRAM 价格会下降,它的价格就跌个 8%。已经完全变成一个纸面的数字游戏了

$MRVL 是“AI capex 二阶导 + basket 去杠杆”

它被卖,更多是因为它在市场眼里属于 AI infra/interconnect/custom silicon 高 beta basket。Marvell 的业务逻辑仍然漂亮:AI data center 里的 custom silicon 和 interconnect 是它的核心机会,且公司此前上调过远期收入目标。 但问题是,MRVL 的估值和仓位也建立在“hyperscaler AI capex 持续上修”这个前提上。一旦市场把叙事切成“capex discipline / spare capacity / ROI proof”,MRVL 就会被先杀估值,而不是先等订单真的下修

其余的 $AMAT, $LRCX $ALAB $CRDO 等 下跌逻辑具体逻辑类似,篇幅有限,可能我会在核心圈里分享一下。

这也是机会。核心问题在于,你认为订单真的会下修吗?

Meta 出租算力,到底是算力过剩了,还是想自建集群?自建集群需要更多的互联吗?

4/ 我的最终判断是:今天的下跌不是“AI 算力需求崩了”的证据,但确实是“市场不再无条件奖励 AI 硬件供应链”的证据

请大家不要盲目跟单,每个人的资金量、风险承受能力和时间都不同,需要量身定制。评论区 WhatsApp 喊单跟单的都是骗子,我在 X 上只有这一个号,大家不要受骗!

美研芒格君@Kay2289123

Meta 带动整个市场的情绪还在发酵。 如果你有点恐慌、不知所措,担心恐慌被甩下车,拍断大腿。真心建议看看我今天的分析逻辑链⬇️ 我多年前在 Meta 做 Model Inference R&D,摸爬滚打到现在在大公司管理我的团队,手里握着每年几百万美元的AI预算。 我太清楚不过,在硅谷的公司,例如 Meta,是要背着严格指标的。既然模型做不出来,那你就要快速变现,给公司的创造收益。 尽管今天 Meta 上涨,市场对它一片看好,我却有反向意见。今天我清仓了 80% 的 Meta,换到了别的仓位。原因有几点 1. 我之前买 Meta 因为觉得 Meta 的大模型还没有跑起来,一旦跑起来了,会有不少的上涨动力。 又是一亿年薪去挖人,又是 Alexandr Wang 组建团队。但如今他把算力出租,我认为这块上涨空间让人失望(个人意见)。 2. 周围我认识在 Meta 的朋友都苦不堪言,公司内部治理混乱,人心也乱。这不符合我投资的标的逻辑 3. 管理层愿意妥协卖算力换钱,真的没招了。一会儿一亿美元挖人,一会儿训练牛油果模型,一会儿出租算力,北极星指标有点混乱 请注意,这是我个人的投资观点,投资需谨慎,请结合个人的情况来看

中文