YX retweetledi

YX

779 posts

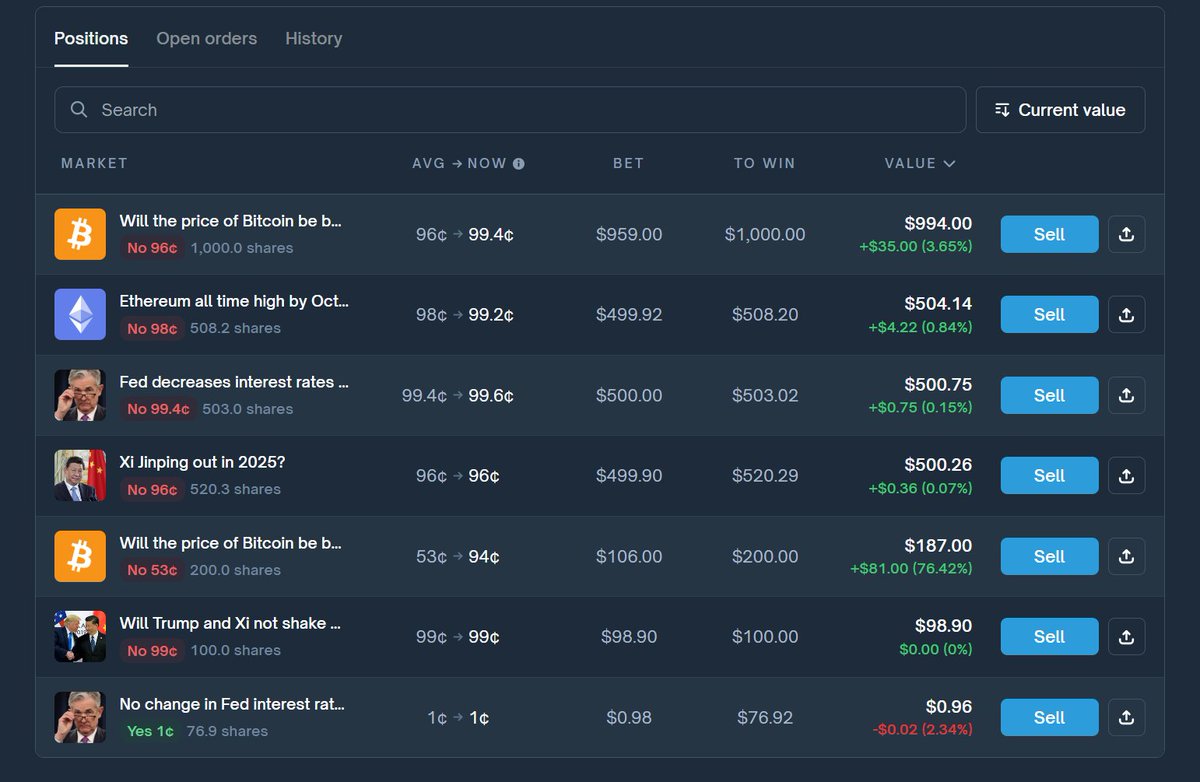

说下我的工作流,我是怎么做预测市场的流程。 暂时没办法 分享具体的的策略。 因为第一 没有得到长时间的验证。虽然是15分钟很短。 但是仍然需要长时间验证。 第二就是策略如果直接公开 很可能失效。 希望大家体谅。 我不是搞量化的, 也是摸着石头过河, 1/ 先搓个简单的脚本,抓数据,然后写入到csv。 2/写个模拟盘,别实盘。策略都还没定好 就别实盘 必亏钱。 3/一边看数据,一边想几个简单的策略,进行模拟测试, 从结果反推过程, 为什么这里下单,为什么下单之后输了。 找原因。 4/根据问题 找关键指标,或者叫挖掘因子。 挨个的测试。 15分钟一轮 结果肯定可以很快提现出来。开始上实盘。 5/如果挖掘的因子,能有效改善,说明方向是对的。要分析背后原因,再找相关的因子组合测试, 重复上述步骤。 在我的脚本里,我搜集了币安的k线数据,开盘收盘 成交量 振幅 等所有数据,历史7-30天。 也搜集了期权数据,也搜集了 预测市场自身的数据 包含开盘价格 实时价 和成交量等(一边测试 一边采集写入本地) 由于预测市场 没有历史数据,所以很难做回测。 只能写了一个方案 直接运行测试。 效率不高 很磨人。 最终 实际就是在这堆数据里, 找到最能影响你结果的那个。 不管是多少分钟的, 肯定是没办法 做到百分百胜率 不带一丁点回撤的。 所以 要过滤机会, 只对把握大,趋势明显的订单下手。不要每一轮都玩。 因为手续费太贵。目前来看即便有些事件 暂时没收手续费,未来肯定也会收。高频的事件 收费是必然的。 事件一轮时间越短。提供给你捕捉的机会越多。 但是不能因为机会多,而进行无脑的高频下单。 所以要提取确定性最高的机会。 很多人觉得15分钟难度比较大。是因为玩的人多,但是频率越高 代表机会概率越多。 (5分钟时我写脚本中途出现的 所以我暂时就没弄5分钟) 如果思路卡壳,就跳出来,换换思路。比如 抓下别人的下单记录,从他的下单点位反推策略过程。 从策略延伸策略,当一个策略 哪怕一个因子有效, 应该对他进行放大,多事件进行测试。 好处是 可以提高资金体量。也能pnl 曲线更平滑。(这是我接下来要做的事情) 如果以后有合适的机会的话, 我再给老铁们分享 我挖掘到的关键因子 目前还需要时间验证

在 @Polymarket 下了点注,今天看到的一个最好玩的BET是“川习会面时,会握手几秒?” 考虑到川普喜欢长时间握手,所以这里面居然有超过10s的选项,不过为了求稳,我选择了一定会握手,总不能不握手吧? 除非双方定好的会面还能临时取消,所以我又买了1美元的两国元首不会见面作为对冲...