Zeo

111 posts

在WEB3我们能否达到5-8%的年化收益?

那么对应的本金就是330万-520万人民币之间,就能拿到每天100美金的收益。

看起来是不是不是很难?

实际上:真正长期稳定的 5%-8%:

已经属于:

全球大量基金经理跑不赢的水平;

巴菲特长期也就 20% 左右;

标普500长期真实年化也大概 8%-10%。

币圈待久了,我们其实很容易眼高手低。

所以问题来了:

如果我有500万人民币,如何达到年化5%的稳定理财,要求没有风险,不能出问题,应该怎么操作?

真诚小道士丨火币赚币@realxiodos

@Bitwux 我啥时候能存款利息月入3000u!

中文

@mustafap0ly @wuli238 @williamlegate which kind of architecture can fix this? Polymarket chain maybe.

English

@wuli238 @williamlegate architecture fix to prevent this. clobv2 was the step that enabled us to push the architecture fix next week

English

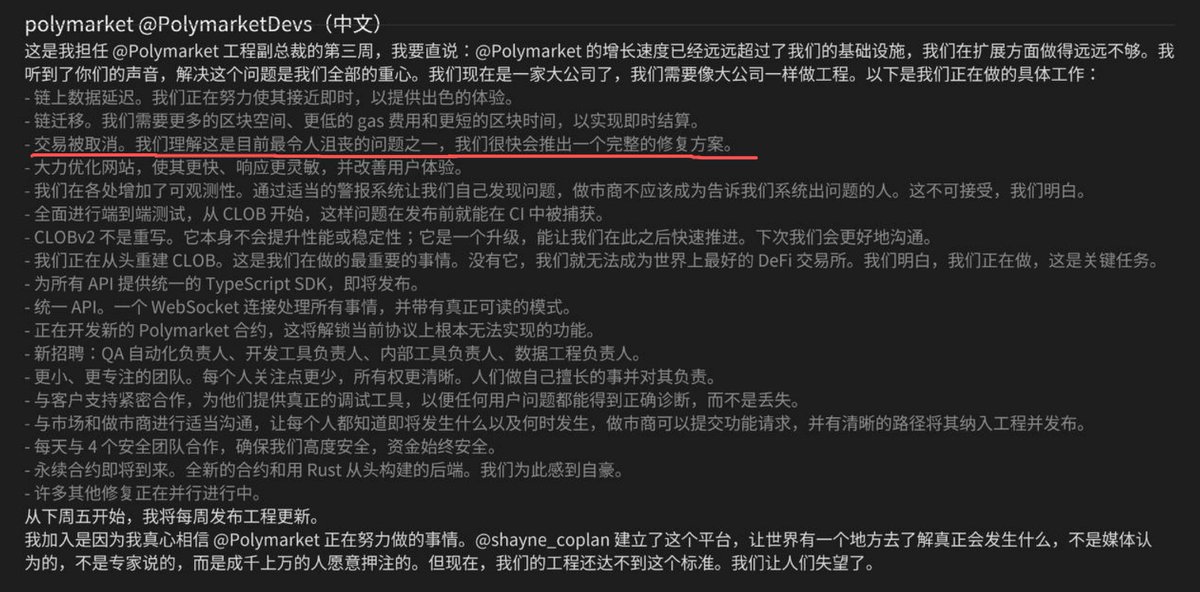

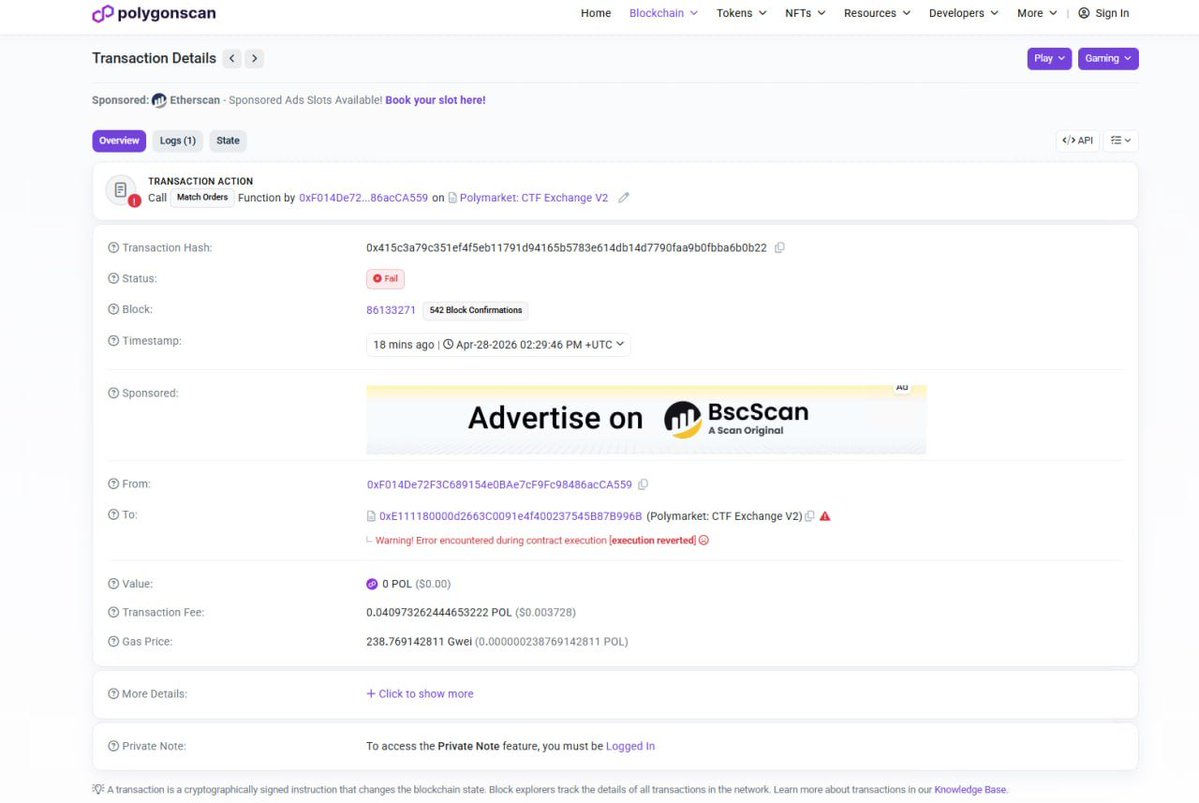

V2 上线第一天,Ghost Fills 撤单攻击依然存在🥹

Polymarket 新上任的工程副总裁 @williamlegate 今天发文回应:“交易被取消是我们目前最令人沮丧的问题之一,我们很快会推出一个完整的修复方案。”

特别是最后一句话,有点像国足在道歉

V2 虽然移除了 incrementNonce 这个低成本撤单路劲,但链下撮合 + 链上结算的时间窗口依然存在,Ghost Fills 问题并没有被彻底解决。希望官方这次不是嘴上“很快”,而是真的很快。

做市商和普通玩家已经等得够久了。

@Polymarket @mustafap0ly @PolymarketDevs

wuli屋里@wuli238

中文

关于投量化团队的策略这件事情,历史表现不好的,资金方看不上,资金方非常满意的策略,团队都不太愿意把容量分享出来,唯一愿意接资金的情况:

资金容量策略团队自己打不满,愿意配资做杠杆,也不分优先劣后,共同承担可能的风险:稳定币暴雷,交易所跑路,基于风控交易所强制调仓等非策略因素;

像我做跨所套利比较多的情况下,面对复杂一点的策略,资金还要来回提现平衡保证金,还要付出一定的管理精力,这种策略的超额收益肯定是不愿意接外面资金。

如果是那种不怎么需要管理的高级资金费率策略,容量和收益率都很不错,这个时候策略团队就不希望暴露出来是怎么组成的,需要归集资金到团队的交易所账户里,然后再提现上面分权,毕竟策略太容易被抄走了,到时候整体收益都崩塌了,但是这个时候资金团队就会担心提现分权的安全问题,有需要一定的信任度。

收益率,可分享资金容量,资金安全管理形成了一种三角不可能:

高收益率 + 高容量 → 必然牺牲资金安全管理(团队保护策略要全控账户,LP担心提现/分权风险)

高收益率 + 资金安全管理 → 必然牺牲容量(团队自己吃饱都不够,不愿外接;或者只接受极小额、极高信任的钱)

高容量 + 资金安全管理 → 收益率必然被稀释(要么分优先劣后、要么团队不愿意做杠杆共担风险,要么策略本身依赖一定的beta)

中文

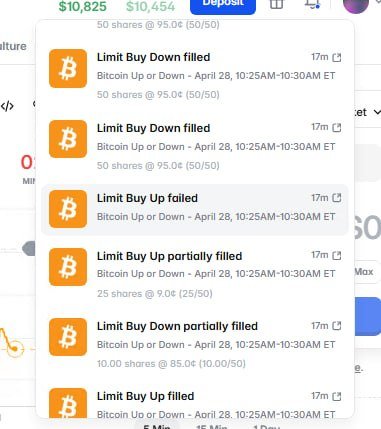

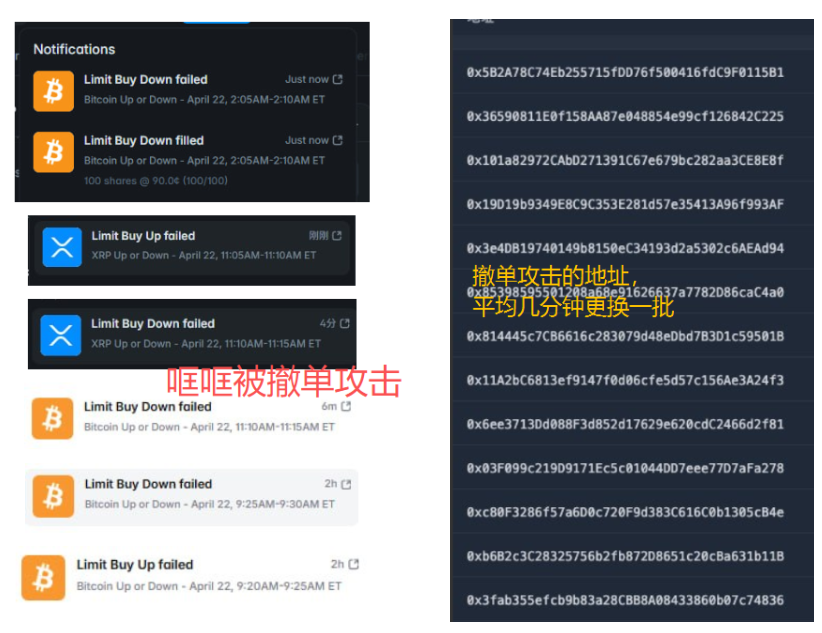

Polymarket 5min 市场,感觉快被撤单攻击玩坏了……

这几天整体的交易体感就是:庄也极少出来活动了、流动性明显低了很多,玩的人好像都变少了。

问题核心就是撤单攻击(Ghost Fills)让我们的成交记录变成“幽灵单”(显示成交了,但链上实际没结算),让我们输的局稳稳上链,能win的单子就给我们撤掉😤

这种环境,普通玩家真的很难玩啊。

这个问题该尽快处理了。@Polymarket @mustafap0ly @kea1on

wuli屋里@wuli238

Polymarket推出了500万美元的漏洞赏金计划,请安全研究员来测全栈... 话说啥时候能把撤单攻击(Ghost Fills) 彻底解决掉啊?😩 这玩意儿已经公开好几个月了,最近在 BTC 5min 市场频频发生,兄弟们做市的都快被搞崩溃…… 0.1刀 gas 就能让做市商和机器人吃大亏,属于典型的智能合约 + 订单取消机制漏洞。 简单科普一下原理: 攻击者在链下订单簿跟你匹配大单后,在链上结算前通过调用 incrementNonce() 或“一键取消所有订单”,瞬间把自己的订单作废。 结果你的成交记录变成“幽灵单”(显示成交了,但链上实际没结算)。 散户体感就是:输的局稳稳上链,能赢的单子直接给我们撤掉了……

中文

Zeo retweetledi

Zeo retweetledi

Polymarket根本不存在所谓的理财局

最近在一场电竞比赛中,本来概率很大的“Gen会获胜”事件出现爆冷,用户本以为的理财局最终却成为了归零局

说实话我在PM上面下注事件的时候哪怕是99.9%的概率我都并不敢赌,这哥们96%的概率都敢称之为理财局

预测市场单纯下注一个事件的时候并不存在所谓的理财局,哪怕是99.9%的概率也并非绝对,终究可能爆冷

当然了,理财局确实也会有,只不过存在于以下几个情况:

1、利用信息差:已经确定却没有结算的事件。例如:你在第一时间看到特朗普访华,但是预测市场还没来得及更新,那么这是100%事件(考验信息差以及下注速度)

2、事件对冲:在PM平台中下注的“Yes”➕“No”的概率≤1,或者是到其他平台进行对冲(Perdict、Myraid、Limitless等),不过对冲需要注意的是规则必须一致才可以

中文

Zeo retweetledi

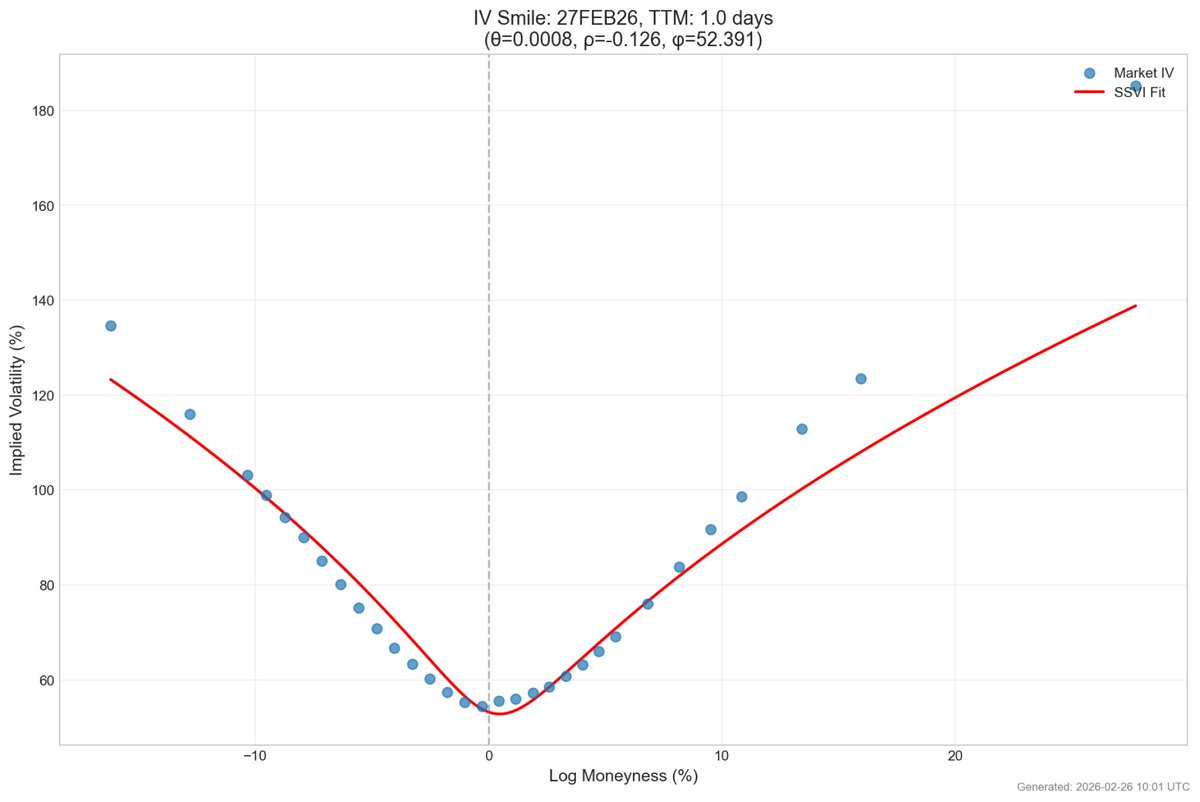

PROBABILITY ARBITRAGE: HOW TO BEAT POLYMARKET USING DERIBIT OPTIONS

Trading "Bitcoin Up or Down" on feelings is a casino. Trading them through options math is a systematic business.

The strategy is simple: Deribit knows the future better than retail on Polymarket. The options market contains the volatility models of market makers like Galaxy and Wintermute. Our task is to export this knowledge into the inefficient Polymarket order book.

1) The Fundamental Idea

Polymarket Up/Down markets are essentially binary options

> If Price > Strike: Pay $1

> If Price < Strike: Pay $0

The price (e.g., 55 cents) is the implied probability (55%)

Polymarket is driven by the crowd. Deribit is driven by giants using complex volatility models. If the Deribit model shows a 60% probability of an upside move, but Polymarket trades at 50 cents, you have found a Positive EV trade with ~20% ROI.

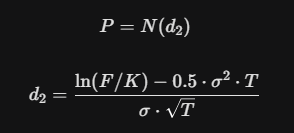

2) The Math

To find the fair probability, we use a modified Black-Scholes formula for binary options. We need the Probability of expiring ITM.

Formula for P(Up):

Variables:

> F (Forward Price): Futures price

> K (Strike): The target price on Polymarket.

> T (Time): Time to expiration in years.

> σ : The hardest part - Implied Volatility (IV)

3) The Data Pipeline

You cannot just scrape IV from the Deribit interface because there are no options expiring in 15 minutes. You need to build a Volatility Surface.

Algorithm:

• Snapshot: Capture the entire Deribit options book every 5-10 seconds.

• Fitting: Build a Volatility Smile curve using an SVI model or cubic splines.

• Interpolation: Interpolate σ for our specific time and strike

• Calculation: Plug the resulting σ into the (d2) formula to get the Fair Price

4) Execution and Risks

Example Trade:

• Model: Calculates N(d2) = 0.62$

• Market: YES shares trade at $0.54$.

• Edge: 0.08

• Action: Limit buy

Pitfalls:

> Spread & Fees: Your model must account for friction. If Edge < 2-3%, the trade is unprofitable.

> Drift: On 15-minute frames, Forward is close to Spot, but during high volatility, the difference is critical. Always use perpetual contract data to calibrate.

> Latency: The bot must react within milliseconds of a Deribit book update.

You are not guessing where Bitcoin will go. You are arbitraging the inefficiency between a trillion-dollar professional options market and a retail prediction market

This is pure quant trading

English

Zeo retweetledi

Zeo retweetledi

宣布一件大事,我们把 6551 的X + 全网新闻源MCP + SKILL 开源了!

很多人说,6551 的新闻源、推特面板很好用就是消息太多看不完。

还有很多朋友跟我说 X API 太难接,Skill 学不会,折腾半天龙虾就是跑不起来。

今天直接解决,我们把我们积累了1年的数据基础架构全部打包成 MCP + SKILL,任何人都可以几分钟部署,24h帮你看新闻。

🦞 你的龙虾现在可以:

• 直接连上 X 数据 + 全网50+实时新闻+链上数据,不用配 API 密钥。

• 24h 监控、分析、触发tg提醒。

照着 GitHub README 部署,几分钟就能装好。

欢迎大家安装试用和分享体验,有问题及时反馈及时迭代。

也欢迎👏🏻有热情的 dev 参加我们的生态

MCP

github.com/6551Team/openn…

github.com/6551Team/opent…

SKILL

clawhub.ai/infra403/openn…

clawhub.ai/infra403/opent…

中文

Zeo retweetledi

理论上我们赚的所有钱都是规范秩序的钱,只不过有的时候直接体现在价格修正上,有的时候体现在把你手边积累的工具包(最短交易路径)做了更高维的封装提交给市场,normalize 了市场中一部分人的行为。

实际上产品本身也就是 normalize 一部分人的行为和思想的过程。

大家原来都只是随机漫步的傻瓜,被各种各样的 license/ID/title/工具包武装以后才得以上桌,桌子的价值就是秩序的价值。

——当然,要白手起家,得去没桌子的地方。

中文

套利的不同层级,不断丰富收益

1. 第一层买入现货去质押,吃年化收益,亏了溢价和手续费,未来卖出的时候还会亏折价和手续费

2. 第二层质押借贷到现货,吃年化收益,亏了不断上涨的利息

3. 第三层质押借贷到现货,直接在溢价高的时候卖掉现货,等价格回跌的时候买回来,再质押吃年化收益和利息差

BitHappy@BitHappy

USD1 年化 20% 的很诱人! 但如果不想溢价买入,那就考虑借吧。 👇 几个途径: 1️⃣ 币安站内:通过币安 VIP 或币安杠杆,都能借到 USD1,利率大约在 4% 到 10% 之间。 2️⃣ Lista 智能借贷:利率最低,仅需 0.03%。而且其中的 $U 似乎受到冲击,价格有下跌迹象,组 LP 也算不错。 3️⃣ APT 链借贷协议:APT 自从支持 USD1 以来,一直在提供补贴,是不少伙伴的收益场所。但我没有去看借贷利率,目前具体情况不太清楚。 提示:以上仅为信息分享,非投资建议,请务必自行做好研究! DeFi 爱好者:BitHappy

中文