CryptoCake

170 posts

这个推特评论达到50条,开源一个已经过期,但是稳定盈利一个月的 @polymarket 5/15min btc策略,剩下的就要靠自己的ai去优化了

问就是冲一波polymarket影响力空投

中文

中文

这周末休市期,除了原油接了跟针之外,其他时间都在做美股套利,身处前线的体感是:

赌开盘涨跌的散户,几乎把单全都下在了 @tradexyz ,几个 ai 叙事线下的票,都是它先出的大阳线,其他所的价格再慢慢跟进。

链上玩这个赛道的热钱,快被它虹吸完了。

没办法,深度确实甩对手太多。

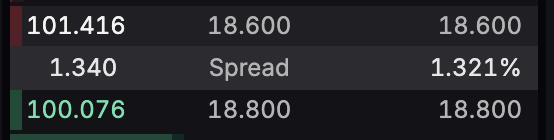

就比如此时此刻:

打火机上 $INTC 的盘口点差是 132 bps,属于犯罪水平;

而 trade 还是波澜不惊的 3 bps。

春江水暖鸭先知,哪个产品最后能杀出来,其实我们做套利的,因为每天在高频使用,感知力是最强的。

目前唯一没想明白的是:

那其他 HIP-3 到底有什么价值?

同一个资产为什么要搞那么多后缀不一样的 ticker 出来?

交易员不都是默认选择交易量和深度最好的那个市场下单嘛?(不考虑撸毛的话)

是每个 HIP-3 负责不同的细分市场?

这事儿逻辑不太通,因为只要一个标的被验证有足够多的人愿意交易,trade 就可以马上上线。

那是指望这些 HIP-3 自己去把自营前端产品做好,慢慢搞流量,做用户增长?

这几乎也是不可能的,人家质押那么多 $HYPE 图的就是个 hyper 主产品流量灌溉。

不懂,还在细品中。

Meta 猿 🦍@Metabape

这个月用三个号在 @tradexyz 上跑了差不多 1 亿美金的套利交易,几点感受和思考: 1. 两油 $WTI $BRENTOIL 的流动性,绝对是订单簿类产品里做的最好的。目前深度最好的就是它和 bn. 体感主要来自两个小事儿。 a. 像 $WTI 只能选 isolated margin,我同时在套的资产一多,就容易猪脑过载,忘给油的仓位手动加保证金,结果被爆了两次仓。 而当我回看爆仓时的执行价,trade 这边都没啥特别大的滑点,反倒是另一个所因为要一笔清仓,补齐瘸腿,每次都会拉根针出来。 b. 在市场出现套利机会,需要高频 taker 下单时,如果两个所订单簿流动性稀薄,我设置的单笔下单金额会触碰到盘口 3 位置的话,插件会一直提示我。 前两天下单时,我就一直被报警,本以为是自己的产品出 bug 了,后面打开两边订单簿一看,对面 cex 跟 trade 的深度比,简直是路边一条。 为了迁就 cex 的流动性不足,我最后无奈只能选则自适应模式,非等额的下单,单笔金额少的可怜,一个标的跑一个小时都开不出我要的仓位来。 2. 有人说这平台上都是撸子,这点我肯定是不认同的。 对于真实交易员来说,交易 rwa 这些新型资产过程中大家最怕的是什么? 是指数规则和费率规则不清晰,尤其是休市后的。 小平台我们是压根儿不敢碰的,因为大概率他们整个公司都拎不出一个懂交易,懂 rwa 的,谁敢在那种地方赌指数? 而去看看 trade 的文档,对于规则的设计,真的是优雅。 所以聪明的小所,先阶段要么是照搬 bn,要么就直接锚 trade。 而当 trade 的价格发现机制成为了现阶段链上的标准时,交易员们为什么不直接上 trade 交易? 图的就是一个心里踏实。 而且现阶段平台大部分资产都开了手续费的 growthmode 模式,执行成本是真的低,0.9 bp 的 taker,划算的离谱。 这个优惠模式很长时间内都关不掉,因为没有哪个交易员对成本是不敏感的。 看看平台的黄金交易量和深度都很差,就是因为成本高了,大家就无比现实的就不在这玩了。 所以目前的 trade 集齐了 “店大” “流动性好” “手续费低” 三重优势,你跟我说这平台全是撸子? 或者说从一开始这个视角就是错的,用活跃地址里撸子的占比,来衡量产品的真实价值本身就有失偏颇。 真正有价值的数据口径应该是:当有 10 个真实用户要在链上玩油,有 X 个会选择 trade。(我觉得至少是 7 成以上) 试想下,当这个比例是 50% 以上时,就算它平台钱包地址 99.9% 都是撸子,又能怎样呢? 只要活人都在我这不就行了? 3. 这产品到底最后会不会发币,我自己左右互搏了下,感觉发与不发都有道理。 不发的理由: a. 不用积分,靠产品力都有那么多用户了,收收手续费分分钱,为什么要发币? b. trade 团队是 hype 生态最大的藩王,从整体利益出发,把所有的想象力跟势能都和 $HYPE 绑定,不分发币是为了避免分流注意力和资金。 发的理由也很简单: a. 创业嘛,就算老板自己很有钱,但跟着自己打江山的团队同学可不是人人都财务自由,从吸引人才角度出发,每年分手续费这种辛苦钱,还是太不性感了。 b. 这么多做市商 deploy 了真金白银,撑起了平台无敌的流动性,而按照 trade 目前的手续费,做 rebate 的力度怕是大不到哪去,如果没有代币激励,这些人的人心怎么聚? 推友们觉得会发币嘛?

中文

最近 perps 赛道热度下降了不少,但 @StandX_Official 的创新还挺有特点

SIP-3 上线,DUSD 收益模型再升级

之前 DUSD 已经有两层收益:持有就有 Base yield,开仓再叠 Position yield

这次新增第三层:perps 交易手续费分一部分给 DUSD 持有者

叠完三层综合 APY 目前 8%+,全自动分发,持有即赚

这个机制把 DUSD 从被动稳定币变成了 StandX 的现金流资产

交易量涨 → 手续费涨 → DUSD 收益涨 → 铸造需求涨 → 保证金池扩大 → OI 容量涨 → 交易量再涨

理论上是个正反馈飞轮,跑不跑得起来看后续交易量数据

钱包里放着、DEX 做 LP、Perps 当保证金,三种姿势都吃收益,全自动分发,啥都不用做

StandX@StandX_Official

SIP 3 ushers in a new era for $DUSD. Perps fees now add a new yield source on top of existing market neutral strategies. The more StandX gets used, the more holders earn. Universal Distribution means every wallet everywhere holding $DUSD gets it. Stand.

中文

代币空投目前遇到延迟,具体领取时间请等待后续官方公告!感谢您的耐心和理解。

币安Binance华语@binancezh

⏰本期空投发放时间将延迟至今天 23:00(UTC+8)。感谢大家的耐心等待!

中文

Node Runners Season 2 is live. Node Rush has begun.

New quests, Cache Strikes, and a fresh wave of collectible NFT glyphs mark the next phase of proving on Nexus.

Read the blog to learn how prospecting the Grid works:

blog.nexus.xyz/node-runners-s…

English

What could it mean?

nexus.xyz/0317

Nexus@NexusLabs

The countdown to verifiable finance continues.

English

群友又吃又拿(按我的方法负成本拿Opinion预测市场积分)

我觉得任何赞美都没有这个来的实在

因此我总结了一下我过往写的一些高价值教程和策略

如果你认真学习了,基本可以玩遍预测市场不亏钱。

如果你也想系统的参与预测市场,并且实现负成本,又吃又拿,我建议你学习以下内容,然后结合自己的心得去玩

为什么买NO?

x.com/ZhanweiC/statu…

时间差套利,现在时间差基本没法实现理论零成本,但是可以找相加在110%以内的玩

x.com/ZhanweiC/statu…

跨所对冲玩法,不一定是polymarket对冲,哪里流动性高,哪里利润高,去哪里对冲

x.com/ZhanweiC/statu…

小市场控盘玩法:

x.com/ZhanweiC/statu…

远期事件高抛低吸策略:

x.com/ZhanweiC/statu…

垃圾日结盘:

x.com/ZhanweiC/statu…

讨论链接:t.me/+ccs_xQobuQkzN…

@opinionlabsxyz

ZC@ZhanweiC

长期参与预测市场发现的客观规律,好好阅读可以帮助你从整体调整自己的策略 首先说结论:99% 的主观交易者都在送钱,市场长期低估了NO的价值 我大部分主观交易赚到钱的都是来自于买NO 不知道大家还自己Vitalik说的自己赚了7万美金 Zhou和V神的对话 Joe Zhou:你现在还用 Polymarket 吗?我记得去年的时候,你用的还挺频繁的。 Vitalik:对,我去年在 Polymarket 上赚了 7 万美元。 Joe Zhou:本金多少? Vitalik:44 万美元。 Joe Zhou: 很多人都亏钱,你是怎么赚的? Vitalik:我的方法很简单:我寻找那些陷入“疯狂模式”的市场,然后押注“疯狂的事情不会发生”。 比如有一个市场赌“特朗普会不会拿诺贝尔和平奖”。或者有些市场在极度恐慌时预测美元明年归零。当市场情绪进入这种非理性的“疯狂模式”时,我就去押注反面,这通常能赚钱。 我结合自己的经验,发现两点重要的地方 第一,当市场疯狂的时候,你押注反方向往往能赚钱 第二,这一点大家都没发现,那就是NO选项被散户低估,特别是热门赛事 (一般2选一,或者有几个夺冠大热门的体育赛事,这种情况体现的更明显) 可能大家不太会相信,我举个多选一的例子吧 其他的案例都是大同小异,基本99%都符合我的说法 Super Bowl Champion 2026 (超级碗比赛,Opinion为例,其他有相同赛事的市场,同时买多个NO选项甚至有无风险收益) Seattle夺冠YES的卖一单是68.3% New England夺冠YES的卖一单是32.2% Seattle夺冠NO的卖一单是32.2% New England夺冠NO的卖一单是67.9% 同时买入1share的Seattle和New England夺冠的YES成本是100.5% 同时买入1share 的Seattle和New England夺冠的NO的成本是100.1% (这里的差额是0.04%,但是很多平台在这个事件的差额能到2%左右) 而这两种选项的预期收益都是100%,不要小看这0.04%-2%的差距。 如果你交易1万刀,你的成本差距是4-200刀 如果是交易10万刀,你的成本差距是40-2000刀的差距 其他的例子如:LPL 2026 Season Winner 市价买入TOP7 NO的成本是585,预期收入是600-700 年华收益约为2.5%-19.6% 完全可以实现0成本交易,而且是同平台配合挂单策略,可以将年华收益提升到10%以上,而且实现了零成本撸积分。 类似的例子很多,我用AI分析了一下背后的心理学逻辑: 散户不会买 NO 他们要的是: 我看好谁 我站哪边 我预测成功 没有人会第一时间去买入我不看好选手的NO 你赚的不是信息差,而是: “大多数人不愿意做的那一边” 总结:NO选项在大热门的情况下,普遍被低估,主观交易,计算好赔率,疯狂买NO就好 @opinionlabsxyz #预测市场教程 #预测市场策略

中文

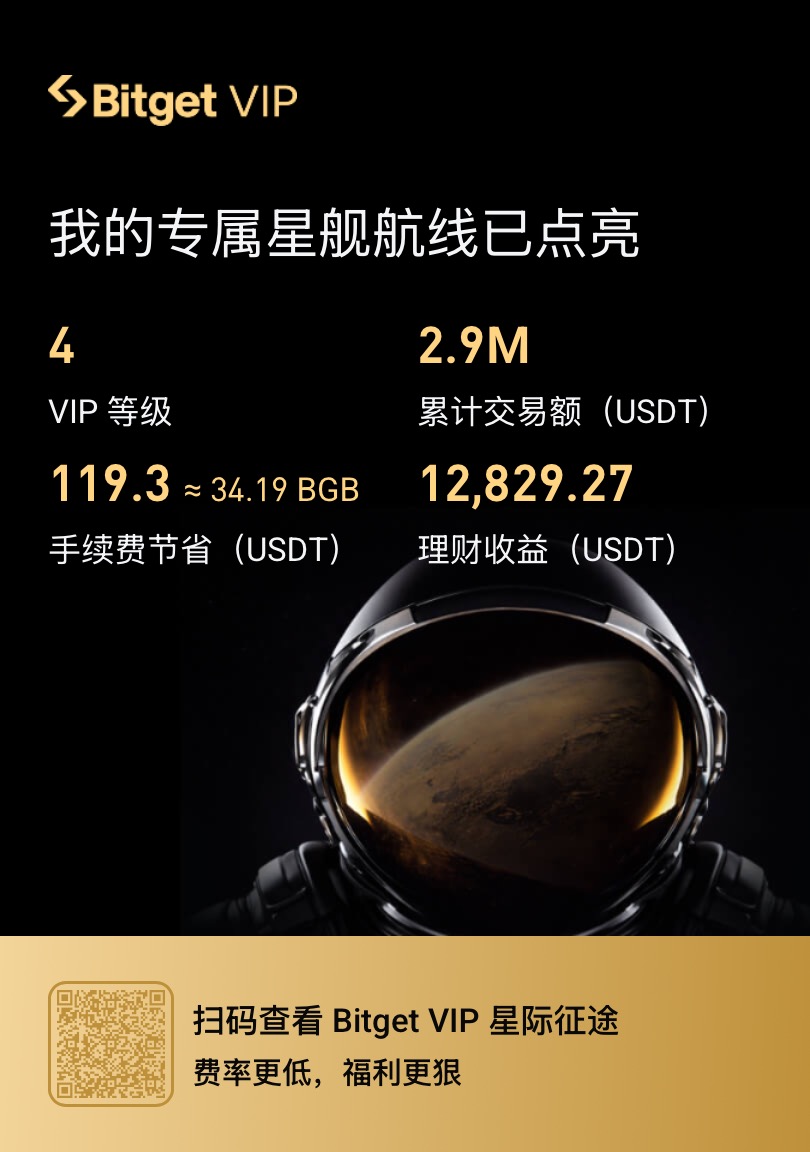

「文末送 20% APY理财加息券💸 🤩」

Bitget VIP 年度星际征途报告上线!

各位VIP用户不仅可以查询您的成本节省,

更会收到一份定制化的“年度成就证明”。

自 7 月以来,Bitget VIP 已为用户累计节省手续费超过 2.89 亿 USDT。🔥

全年,官方 VIP 在财富管理产生了 7,540 万 USDT 的收益。🔥

在评论区分享您的VIP报告理财收益截图,

抽20位用户,送5天20% APY理财加息券 😁

报告查询入口:bitget.com/vip/2025-annua…

GIF

中文

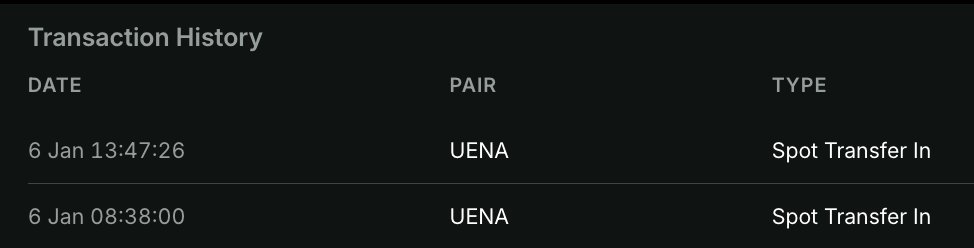

Ethena S4 空投剩下的 1% 經過重重困難終於拿到了

滿足條件的 會直接發到 Hyena 的現貨內

拿到之後可以直接在 Hyena 內賣成 USDC 或是轉到 HyperEVM 之後再跨鏈轉走

要注意的是 雖然頁面上沒寫 但是你需要在裡面有 0.00002 $Hype 才能轉 不然只會一直顯示失敗

轉到 HyperEVM 之後就可以用 Stargate 跨回主網了 這裡手續費約 0.6u 的 $Hype

所以你必須在 HyperEVM 和 Hyena 裡面都搞一點 $Hype

- 如何判斷自己是否滿足條件?

在獎勵那邊如果顯示你要存多少錢 = 還沒完成

已完成會有顯示 就只要等待下次發獎勵就好

如果是積分 200M 以下的會直接轉給你 我看我的小號是直接拿到的

在 Hyena 裡面可以直接彙整 單純轉 UENA 是不用手續費的

之後再一起轉出 這樣就不用到處籌零散的Gas

中文

I might die on this hill saying that this was the only decent path forward, even though it’s been a very difficult choice. We poured our time, our old company’s treasury, our own money into this, and yeah, it stings that it didn’t land the way we hoped.

I originally stepped in as a cofounder of terminal.fi to build the liquidity hub for Converge. We designed a novel type of DEX that leverages yield-bearing assets to bootstrap on-chain markets more efficiently. Unfortunately, the chain didn’t launch, and we ended up navigating the situation while entrenched in a long points program, trying to convince ourselves that a last-minute chain switch was totally fine because “the design is still good.” Classic self-psyop.

But let’s be real: 99% of projects in this space fade into irrelevance within a few weeks. I honestly thought we had a shot at the 1% that actually matter. But the more we pivoted, the more it felt like we were drifting away from building something durable. Not just something that “works” at TGE because the TVL is decent, but something that deserves to exist. Eventually, the only responsible decision was not to launch at all.

Deposits remain fully redeemable 1:1, and pre-depositors will also receive Ethena points, sUSDe yield, and Etherfi points.

What’s next?

Only priority is making sure everyone is made whole and taking a breath. Beyond that? Honestly, I don’t know yet. And that’s okay.

I apologize again and thank you for the support, it's a tough lesson.

Terminal Finance@Terminal_fi

It’s with a heavy heart that we announce we won’t be launching Terminal. Why we made this decision Terminal was originally designed to be @convergeonchain liquidity hub. We completed the full codebase and were ready for a Q1 2025 launch. However, the Converge chain never went live as expected, and a launch doesn’t appear to be planned for the near future. This left us with deposits and a fully built protocol, but without the ecosystem it was designed for. We explored multiple pivots but none were compelling enough. Each option came with material blockers: limited support, low asset-onboarding potential, weak long-term perspective among others. Ultimately, we were not convinced that any of these paths would lead to a successful long-term project. Launching a project just to launch a project goes against our principles. Preserving integrity is paramount. To Roots holders All principal is preserved, and all user deposits remain backed 1:1. Participants are able to withdraw their deposits 1:1. Each current Pendle position is entitled to the Ethena Sats earned, the sUSDe yield associated with it, as well as etherfi points. A tough call To our supporters, LPs, ambassadors— we’re sorry. This is a difficult decision, and we know it’s painful for everyone. We are all losing something today. But we believe this is the most honest and responsible path forward. We will open-source the fully audited protocol codebase. Terminal was designed as a MetaDEX with a novel mechanism to address yield-derived impermanent-loss and reinject yield to bribe markets, improving the model economics by default. Thank you for being with us on this journey.

English

@Terminal_fi @convergeonchain when are you going to settle the roots for all users?

English

It’s with a heavy heart that we announce we won’t be launching Terminal.

Why we made this decision

Terminal was originally designed to be @convergeonchain liquidity hub. We completed the full codebase and were ready for a Q1 2025 launch. However, the Converge chain never went live as expected, and a launch doesn’t appear to be planned for the near future. This left us with deposits and a fully built protocol, but without the ecosystem it was designed for.

We explored multiple pivots but none were compelling enough. Each option came with material blockers: limited support, low asset-onboarding potential, weak long-term perspective among others.

Ultimately, we were not convinced that any of these paths would lead to a successful long-term project. Launching a project just to launch a project goes against our principles. Preserving integrity is paramount.

To Roots holders

All principal is preserved, and all user deposits remain backed 1:1.

Participants are able to withdraw their deposits 1:1.

Each current Pendle position is entitled to the Ethena Sats earned, the sUSDe yield associated with it, as well as etherfi points.

A tough call

To our supporters, LPs, ambassadors— we’re sorry. This is a difficult decision, and we know it’s painful for everyone. We are all losing something today. But we believe this is the most honest and responsible path forward.

We will open-source the fully audited protocol codebase. Terminal was designed as a MetaDEX with a novel mechanism to address yield-derived impermanent-loss and reinject yield to bribe markets, improving the model economics by default.

Thank you for being with us on this journey.

English

@cryptocake__ 因为单账户的资金利用率有限,btc eth等最多开20万,hype等小币可能几万就效率降低了。我说5000比较保守,实际上单账户2万以内问题不大。不过还是看你开的币种。

中文

Backpack背包积分权重大调整,0成本拿积分+白嫖80%年华!

昨天 阿玛尼在DC 说了背包最后三周的积分权重调整,强调最后3周, OI是核心战场!

另外流动性提供、交易量、借贷、产品参与度、交易风格以及所有对 App 的使用行为,仍将构成积分发放的主要部分。

那么我们顺着这个思路去操作,要获得的更多的积分,就要尽可能多的触发项目方积分权重的各个方面。

第一赛季的 @Metabape 猿式理财--期限对冲策略再次成为优质策略,可以做到既赚钱又拿分,但并非0风险,最后会提到。

1、期限对冲会增加oi,这是这段时间的核心权重。

2、一直持仓可以吃到资金费率,这部分产生收益。

3、高杠杆的期限对冲会产生usdc借贷,触发借贷加成。

🎒以ETH为例具体实操:

核心策略:现货买入一定量的ETH,同时期货做空同等数量的ETH。

因为背包是全局保证金,这样我们就构建了一个中性的套利策略,同时因为ETH资金费率大部分时间是正10.9%,所以我们通过杠杆叠加,可以做到80%以上的年华收益。

📚操作细节:

1、期货现货资金的分配方式:

将资金分成5份,4份买现货,1份买合约。现货交易时打开保证金模式。

2、巧用子账户

因为资金利用率限制,将资金分配到多个子账户,将单账户分配5000左右的资金就可以。

这样通过期限对冲可以将本金最大放大到20倍,也就是5万左右的现货+5万左右的合约。

3、借贷问题

这个操作因为现货开了杠杆,所以会产生usdc的借贷,没关系,目前的借贷利率才3.2%左右,与放大后的年华相比不值一提。

4、收益问题

假设我们不极致持仓,5000u本金持有4万期货,相当于期货8倍杠杆,那么对应的年华收益为10.9%*8=87.2%,扣除借贷的3.2%*8=25.6%,净年华为61.6%。

5、币种选择问题

尽量选择资金费率比较稳定的主流币种,虽然权重小一点,但是风险会更小。资金费率可以通过背包历史资金费率页面查询。

6、风险问题

这个策略虽然是中性策略,但是因为牵扯到币的抵押率并非100%,所以实际上还是有一点风险敞口,要多观察自己的维持保证金,不要超过100%,建议控制在50%以下就可以。

7、同步下单问题

因为我们需要一边买现货一边买期货,所以需要尽可能双边同步下单,不要出现长短腿。

电脑的话可以开两个页面,现货和期货一左一右,也可以手机电脑同步下单,现货手机,期货电脑,这样还能多一个手机app使用加成。

进阶可以看下我写的按键精灵方案:x.com/tieqi7/status/…

‼️注意事项:

这个策略适合有经验的玩家,初次使用的用户要小金额测试。

这个策略实际上在1011大暴跌期间出现过重大的风险问题,在流动性不足的情况下,现货和期货的价差会出现严重偏离,导致保证金快速收缩,产生爆仓清算。

不过官方在出现问题后也进行了调整,目前没有再出现过期现价差过大的问题,并且赛季最后冲刺了,再出这种问题项目都要GG了。

具体用不用这个策略,各位自行决定,仅做策略分享。

另外如果使用这个策略,一定注意不要开太猛的杠杆,多注意自己的mmr情况。

好了,最后三周,又吃又拿。

@Backpack_CN

@Backpack @CryptoPikachu

中文