@TyuKinKoTyu @macthiap @azzzzzzusa そもそもの元ポストに、結婚したら賃貸に出す、という内容が記載されてたので、それは承知の上では?

一般論ではなく、元ポストの内容だった場合を述べてるだけです

日本語

ともひろ@幕張ベイパーク

924 posts

@timeleapconsul

コンサル・投資(株式/不動産)・子育て等を発信/幕張ベイパークに本拠地

住宅ローンじゃないけど、知人が家賃補助10万ちょっとあって、彼女と16万の部屋で同棲し家賃折半ってなった時に8万請求したら3万しか払いたくないって言われたと なんだかなあ

@cure_kumaemon 14年でローン返すようなマネーリテラシーの予測、当てになるのか?

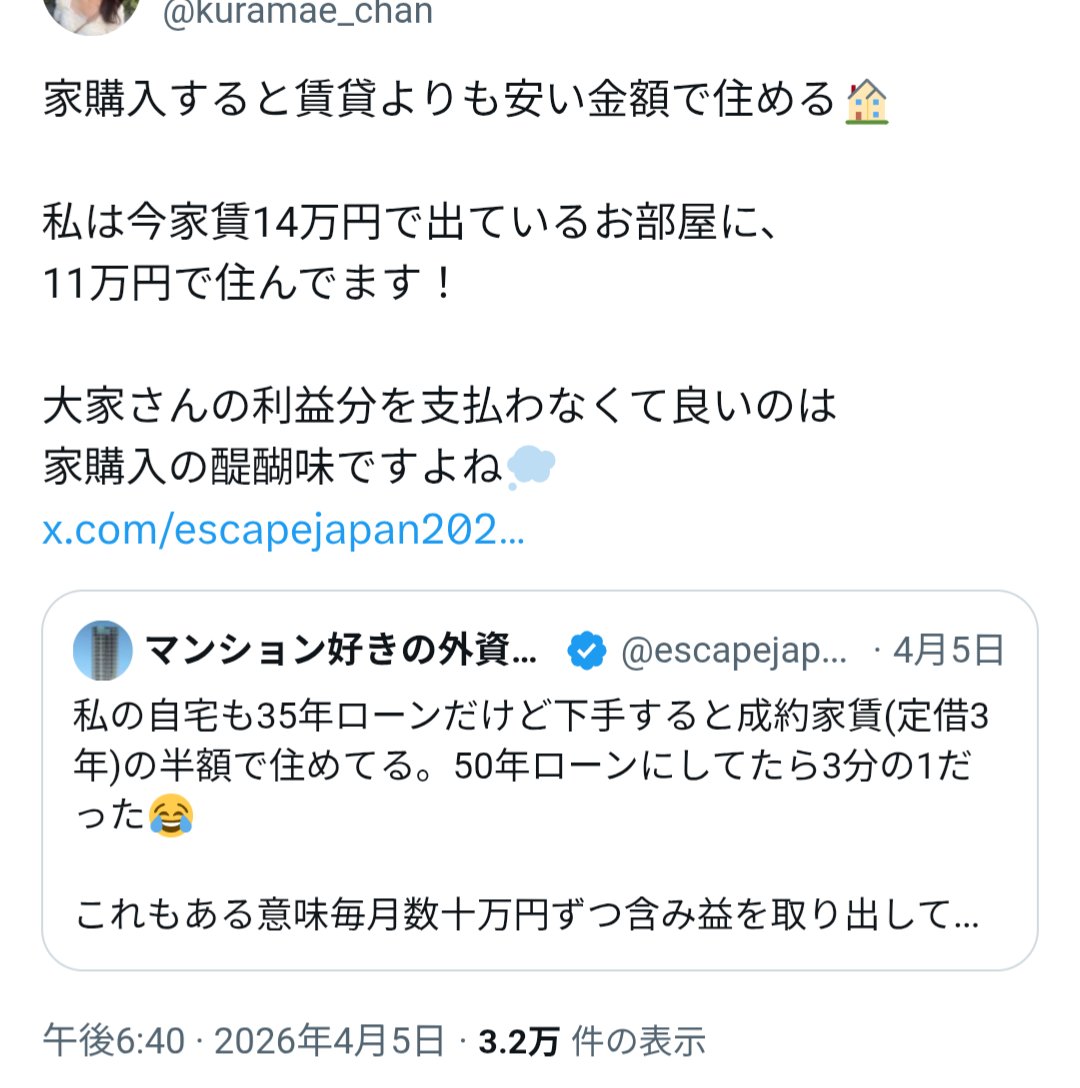

場所によって利回りが異なるので一概に言えないですが、住まわれようとしている地域で、購入した場合と賃貸の場合での月々の支払い差で考えるのが良いと思います。 購入するケースの場合は売買手数料3%+ローン手数料2.2%も加えて計算してみてください。 平均的なデータで言うと23区都心マンションの場合は購入すると1億円(売買手数料ローン手数料込み)の物件は借りたら年間200〜250万位です。 購入した場合は35年返済ローン計算で元本返済285万+金利・修繕積立・管理費・固定資産税約160万=約445万程度です 年間200〜250万程度支出額に差が生まれます。この差額をナスダック100のインデックスに投資した場合、購入派が35年ローンを返済する頃には約18.7億円になってます。(※ナスダック100が1985年に設定されて以降の年間平均パフォーマンスは14.2%) また、賃貸で借りる場合は普通借を選べば契約更新拒否(追い出されることは99.9%ない)されることはないですし、賃料を上げれる可能性も低いです。(借地借家法があるので)

変動金利でローンを組んでる方は、遅くなる前に一度見直す(固定金利を検討)ことをお勧めします。未来のことはわかりませんが、日本のインフレ継続 -> 金融緩和継続性への懸念 -> 金利上昇のパターンに入るかもしれません この流れが一度スタートすると一気に上がることも考えられます