wangandrew23

22 posts

卡脖子投资,不光要看卡哪,更要关注哪卡更久、卡更死

眼光拉高,半导体全缺货,我早就说过every dog has its time

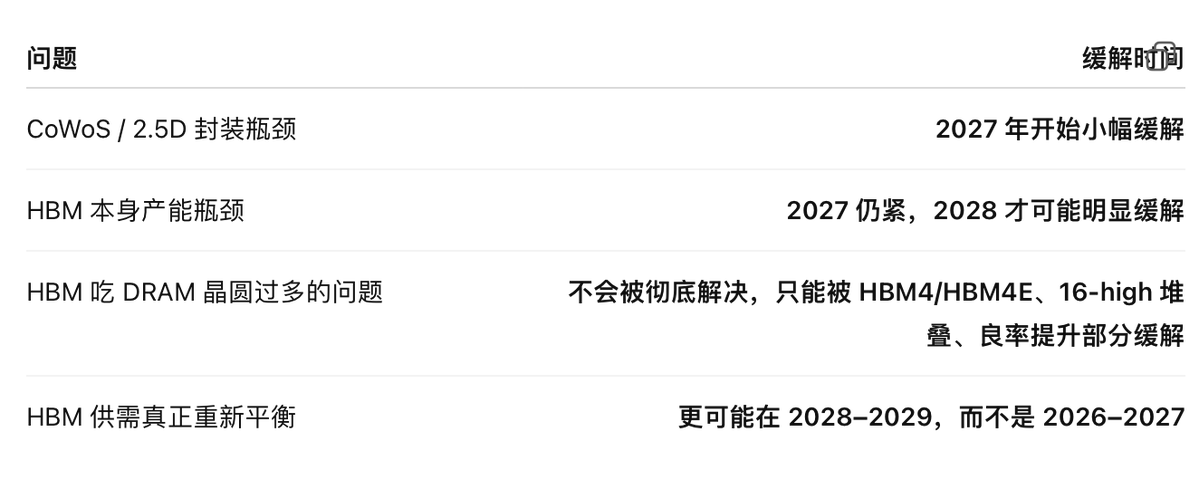

存储确实扩产虽非一蹴而就,但毕竟是有扩产经验的行业。我不质疑缺货,我质疑永久缺货,质疑给增长估值

光相比没扩产经验,应对AI需要要扩产+迭代,中处处被卡。CPO决无可能及时上量

中文

@ShanghaoJin @rickawsb 只有美光在DRAM1b用DUV多重套刻,1c开始必须EUV。下一代1d工艺已被放弃,直接0d,,必须EUV多重套刻。实际上没什么扩产能力而且MATCH法案立法后现有产线的维护才是最大挑战

中文

@ShanghaoJin @Balder13946731 完全不懂啊。DDR5分几代,性能如何,目前主流AI server用什么产品?需要什么设备?光刻走几道?EUV多少台,2000系列用几台,中国一共有几台浸没式光刻机,有多少台能调配给CXMT,一共能扩产多少,工艺最高做到多少,啥都不懂就糊逼扯淡啊。

中文

@Balder13946731 DDR崩盘了HBM wafer也一起下去了

哪怕挺着HBM封装,公司出货大头都是DDR,公司盈利也….

中文

你这回复太硬核了, 感谢你那么认真的回复我。

首先, 我想先和你说一下memory wall这个问题, 并不是因为memory wall解决不了,所以光通信才是外围方案。 我认为因为片上Memory Wall受物理极限限制无法根本解决,系统才必须走向多卡多机柜协同——而多卡多机柜协同的核心基础设施则是光互联。你自己说了推理必须多卡多机柜协同——然后又说光通信是外围方案。这两句话放在一起就是自相矛盾。多机柜协同的数据搬运靠什么?就是光互联。外围不外围,看的不应该是他是不是必经节点吗?其次,硅光的核心从来都不是工程追赶问题,硅光芯片的缺陷就是硅的本质是无法发光的,所以现在就是在用磷化铟InP和硅基芯片强行结合在一起。这个就是现在的IP积累问题。另外,英特尔、博通、台积电在硅光CPO上投入了超过十年,所以你1-2年的差距太过于乐观了。英伟达的前沿方案在你看来是没有什么实际价值的,这点我不好判断,但是我认为你低估了北美超大规模数据中心的技术激进程度。Meta自研MTIA、谷歌TPU、微软自研芯片,这些都不是保守的打法,他们全都在追求最高最极致的性能。 谢谢你n

中文

@cherryPayment 全球光通信龙头在中国,海外那几个卷系统性能冗余的公司完全就是弟弟而且卷的东西北美云厂根本不会采用。凡是中国企业处于主流供应商而为主要设备可以国产化的,市场周期都很短,因为扩产太容易。硅光路线完全被中国供应商淹没了

中文

@QihongF44102 存储收入大因为他75%收入是DDR

你说rack 内的HBM不比光多多少

你要给DDR商品增长估值?那你怎么不给油田增长估值呢?

中文

运油车和储油罐的市值会比油田市值大吗?但凡多一点点思考,都不会去讨论这个问题

Art of Speculation@ArtofSpecuycky

所有人都在买GPU和存储。没有人告诉你光模块公司的总市值比美光还低 我想从一个反常识的问题开始:GPU是AI的大脑,存储是AI的记忆。那光是什么?光是AI的神经系统。但神经系统从来不是最先被注意到的。存储已经涨了10倍,GPU更不用说。光的时代,刚刚开始。 1. 先说一个结构性的错误定价 在Nvidia的NVL72机架里,光模块的采购金额占到整个机架的20%。2026年全球AI光收发器市场规模预计从2025年的$165亿增长到$260亿,同比增速超过57%——这是半导体赛道里增速最快的子领域之一。 但所有光模块公司的总市值,比美光一家还低。这个错误会被纠正。问题只是什么时候。 2. 光和存储不一样的地方 存储的接力是季度级别的事件——供需拐点,财报超预期,市场重新定价,SNDK从$200涨到$900,这个过程很快。光的接力是年级别的结构性变迁,因为光的技术路线本身正在发生一次范式转移: 第一阶段(现在):可插拔光模块 800G → 1.6T → 3.2T 线性增长,随数据中心扩张 第二阶段(2026下半年):近封装光学NPO 光模块移向芯片旁边 需求非线性跳升 第三阶段(2027-2028):共封装光学CPO 光引擎直接封装进芯片 这是终局,也是最大的价值重构 Meta在OFC 2026分享了大量数据,证明CPO比可插拔光收发器更可靠,成本更低,功耗更少。Nvidia在GTC展示了CPO将在2027/28年用于Scale-Up互连。5年内所有AI数据中心互连都将是光。 这不是预测,是物理定律。铜在高速率下信号损耗太大,功耗太高,距离太短。光没有这些问题。 3. 光在吃铜,不只是光吃光 生成式AI集群需要比传统云服务多10到100倍的光纤,正在把现有铜互连逼到物理极限。 这是大多数人没想到的逻辑——光的增长不只来自数据中心规模的扩大,还来自光替代铜的渗透率提升。每一代迭代,光吃掉更多铜的市场。这是双重驱动,不是单一驱动。 4. 产业链七个卡位,从上游到下游 现在我来把整条产业链拆清楚。 七个公司,覆盖从最上游的衬底到最下游的网络设备。 🔬 最上游:硅光衬底 $SOI 做的是硅光PIC的衬底材料——整个产业链最上游的原材料。没有SOI的衬底,硅光芯片就没有基础。护城河极高,几乎没有竞争对手能短期内介入。和TSEM形成上下游绑定:SOI提供衬底,TSEM代工成芯片。 🏭 代工层:硅光晶圆厂 $TSEM(Tower Semiconductor)硅光版本的台积电。 今天刚刚发生的重大事件: TSEM宣布签署$13亿的2027年硅光合同,收到$2.9亿产能预付款,2028年还有更大合同在谈判中。计划资本支出$9.2亿专门用于硅光扩产,Q2营收指引$4.55亿同比增22%。 TSEM最聪明的地方在于:它不赌哪条技术路线赢。 可插拔、NPO、CPO,三条路线都用TSEM代工。就算市场对技术路线判断错了,TSEM依然受益。这是光通讯产业链里确定性最高的picks-and-shovels。 💡 激光器层:光的心脏 光模块的核心是激光器。没有激光器,光模块什么都不是。 激光器分两条技术路线: 磷化铟(InP)路线——$LITE(Lumentum) LITE是目前唯一能量产200G每lane EML激光器的供应商,是1.6T收发器的关键零件。Nvidia预先锁定了LITE的EML产能,推迟交货期超过2027年。 Nvidia向LITE投资$20亿,用于加速AI基础设施光学技术。LITE CEO称2026年是激光器芯片销售的"突破年",刚收到历史上最大的CPO超高功率激光器采购承诺。 LITE的护城河是时间积累的——InP激光器的制造需要极其精密的工艺,20年积累的经验是任何竞争对手短期无法复制的。而且LITE不只押注现在:EML是可插拔时代的命门,ELS外置激光器是CPO时代的命门,OCS光路交换机是未来AI集群的光学路由器。 三个产品线覆盖了光通讯从现在到2030年的完整需求。 硅光(SiPho)激光器路线——$SIVE(Sivers Semiconductors) Sivers专注于CPO系统的高性能InP激光阵列,Jabil合作是第一个商业验证信号,证明技术正在从研究走向真实超大规模部署。 SIVE不是要打败LITE,而是作为CPO时代激光器供应链里的补充供应商——当LITE和COHR产能不足时,SIVE是下一个选项。整个CPO产业的激光器供应严重短缺,补充供应商的价值会被重新定价。 🔭 光学系统层:从组件到整合 $COHR(Coherent Corp) COHR最新Q3财报:营收$18.1亿同比增21%,数据中心和通信板块$14亿,同比增40%。Nvidia同样投资$20亿入股COHR。COHR是整个光通讯赛道里垂直整合程度最高的公司。从InP晶圆到激光器到光模块到系统,全部自己做。COHR正在扩大6英寸InP晶圆产能,这是推动毛利率持续提升的核心驱动力——规模越大,每片晶圆的成本越低,利润越高。 LITE和COHR的关系是竞争者也是互补者: LITE:激光器专家,EML垄断,聚焦 COHR:光学系统整合商,体量更大,更全面 🏗️ 物理基础设施层:光纤和连接 $GLW(Corning) Corning是光通讯产业链里最让人意外的标的——一家成立于1851年的玻璃公司,正在成为AI基础设施的核心受益者。 Q1 2026光学通信业务增长36%,分部净利润增长93%。2028年营收目标$300亿,2030年$400亿,内含年化增速19%。两个额外的超大规模云厂商签署了长期协议。 Nvidia命名Corning为下一代AI基础设施光连接合作伙伴,投资$5亿+最高$32亿股权,在美国建三座专属光学工厂。 Corning做的是光纤、线缆和连接器——不是最性感的产品,但是不可或缺的基础设施。 城市要运转,不只需要主干道,还需要所有的小路、接头、路牌。 Corning做的就是光通讯世界里的所有"小路和接头"。 而且这些"小路和接头"是消耗品——每建一个数据中心都需要,每升级一个机架都需要。 📡 网络层:AI时代的网络基础设施 $NOK(Nokia) Nokia是这七个标的里最被市场误解的。大多数人还在用"翻盖手机公司"的眼光看Nokia。 Nokia 2026营收预期同比增长7.5%,EPS增长21.2%,光网络业务增速20%,AI和云业务增速49%,单季度新增€10亿AI和云订单。 Nokia做的是什么? 光传输网络(OTN)——把数据中心之间用光连接起来的骨干网络。这是Scale-Across的核心基础设施。 Nokia的第六代超相干光学技术PSE-6s,是目前全球少数能实现800G甚至1.2T长距离光传输的技术之一。 Nokia收购Infinera之后,从"转卖别人芯片的公司"升级为"拥有自己光芯片工厂的公司"——同样的技术路线,市场给LITE估值66.5倍,给COHR估值35倍,Nokia只有30.8倍Forward PE。 这个估值差距是最大的错误定价之一。 七个标的的完整产业链图 最上游 SOI(硅光衬底) ↓ TSEM(硅光代工) ↓ 激光器层 LITE(InP EML,可插拔+CPO) COHR(垂直整合,光学系统) SIVE(CPO激光阵列,高赔率) ↓ 物理基础设施 GLW(光纤、线缆、连接器) ↓ 网络层 NOK(光传输网络,骨干连接) 每一层都有自己不可替代的护城河。 每一层都在受益于同一个趋势。 6. 为什么是现在? 2026到2027年是在1.6T供应链建立立足点的关键时期,在一线客户的设计导入将决定长期赢家。现在是design-in阶段——产品正在被超大规模客户选中和锁定。等量产阶段到来,市场才会充分定价这些公司的价值。 在design-in阶段买入,等量产阶段收获——这是光通讯投资最好的时机。 7. 仓位逻辑 高确定性(重仓): TSEM → 今天$13亿合同,产业链里最硬的催化剂 LITE → EML垄断+Nvidia锁定,现在到2028年都受益 COHR → 垂直整合,体量最大,Nvidia $20亿入股 中等确定性(配置): GLW → Nvidia直接合作,物理基建不可或缺 NOK → 最被低估的估值,但故事兑现需要更多时间 高赔率(小仓位): SOI → 和TSEM绑定,护城河高但流动性低 SIVE → CPO时代的纯粹赌注 8. 光会接力存储吗? 会。但不一样的方式。存储的接力是一次性的价格重估——供需拐点到来,几个季度内完成定价。 光的接力是分阶段的持续重估—— 2026年:可插拔1.6T带来第一波 2027年:CPO开始量产带来第二波 2028年:Scale-Up全面光化带来第三波 三波叠加,才是光通讯超级周期的全貌。存储让你在一年内赚了10倍。光可能让你在三年内赚同样多,但过程更平稳,确定性更高。 最后一句话 光通讯不是一个新故事,是一个被重新发现的旧故事。 光纤已经存在几十年了,但AI让这个故事的量级发生了质变。每当数据中心需要更高密度、更低功耗、更远距离的连接时,答案永远是光。 #光通讯 #TSEM #LITE #COHR #GLW #NOK #SOI #SIVE #CPO #硅光 #光模块 #AI基建 #数据中心 #存储接力 #Nvidia #美股 #USStocks #SiliconPhotonics #CoPackagedOptics #EML #光互连 #AIInfrastructure #光纤 #Nokia #Corning #Coherent #Lumentum

中文

@ShanghaoJin Nv干的活很简单很好复制,所以推理时代所有的客户都是竞争对手。逻辑晶圆领域的主要门槛在台积电,英特尔和三星。明年开始NV将无法保持自己的市占率和毛利率。真正难以复制的是存储IDM先进晶圆设计+制造,这才是硬核瓶颈

中文

照MU逻辑,NV卡那么缺货是不是可以涨个价,PE马上低于10

你觉得NV rack层封装/CUDA/GPU门槛高,还是MU门槛高?

现在知道为什么周期性公司不看PE了嘛?甚至NV就前几个月都快陷入周期性估值了,为什么还那么fomo存储呢?

好了,存储话题不讨论了。肯定华丽,但不是我赚的钱,我也不眼红

Herman Jin@ShanghaoJin

@xizsam @fi56622380 缺货 ≠ 给PE估值 DDR出货占Wafer的75%+

中文

稍给存储泼点冷水都会被喷,最后说一次

我知道best DJ coming at 1:30am,但我睡眠已经很差了,不买让我睡不着的票

DDR是无差异化commodity(HBM不是)完全跟着JEDEC标准,且出货仍占绝对大头。这轮上涨毛利暴增是因wafer无差别切换的DDR margin同涨

我质疑卖commodity公司不能拿增长估值

如果要给非周期估值意味着你在假设:

1. 需求“永远”无穷大

2.或者HBM在wafer以后“永远”反占绝大头

记住这不是2030,而是永远,所以我不会看着PE觉得便宜

至少以上两个点现在都是很争议吧?这就是我敢死多光、死多CPU GPU,但确实把不准存储

Herman Jin@ShanghaoJin

But if you want to buy SNDK/MU now You are basically showing up to the party at 1:30 AM

中文

目前AI最大的泡沫在哪里?

很多人都指向内存半导体。

这些只是泡沫的次生现象,并不是泡沫本身。

AI的泡沫只有两家,即Anthropic 和 OAI,这两家目前都是接近30倍的市销。

(这才是真正的科网泡沫水平)

30倍的原因是大家认为他们要年年翻番式的增长。

如果不呢?

中文

@ShanghaoJin 这些消费电子旧料号的legacy 产品都没人要的。本来就是低端机型配的,低端机卖一部赔一部。看这种东西没任何意义

中文

美国官员已经证实有一架飞机坠毁在伊朗境内,Polymarket上4月地面部队进入伊朗的概率已经升至80%以上。如果这件事属实并且飞行员真的被伊朗抓到了,那么“宣布胜利并单方面停火撤兵”的路基本就不可能了,因为飞行员还在人家那里当俘虏;任何双方协议都会非常困难,因为伊朗原本就不接受美国的条件,这下有人质当筹码更不可能接受了。升级是唯一的路径。

rainbow7852@rainbow78521

🚨目前状况极其严峻,一家搜救直升机被击中后坠毁。虽然美军发动了代号为“战斗搜救(CSAR)”的紧急行动,但根据伊朗革命卫队刚刚发布的声明: 📌初步确认至少一名飞行员被俘: 伊朗方面声称,至少有一名美军飞行员已经在弹射着陆后被搜捕部队抓获。 📌搜救失败: 报道称,美军派遣了多架 黑鹰直升机和 C-130 试图进入胡齐斯坦省和中央省交界处救人,但其中一架直升机在卢尔德甘地区遭到伊朗防空火力攻击后坠毁。 📌美方反应: 五角大楼和白宫目前处于“高度沉默”状态,既没有确认也没有完全否认,这种沉默通常意味着实地局势非常糟糕。

中文

所以你们知道为什么现在市场这么多人为了一个为“和平时期”包装合法性的通行检查制度草案,就强行认为这是伊朗放开海峡的信号,疯狂入场抄底吗?因为这背后的驱动心理不是“这个消息与我要购买的股票的价值,也就是它带来的远期现金流,有什么关系”,而是“我是否可能错过了一张帝国财富巨轮的船票”。这和郁金香泡沫我不知道有什么任何区别。

Aelia Capitolina@Areskapitalon

我有时候一瞬间都会觉得,美股这一年是真的被川普调教成一个面包与马戏的游乐场了。所有人不再把股市当作一种远期现金流,而把它当作一种帝国臣民的门票。即使在帝国已经正在倒塌的现在。

中文