Sabitlenmiş Tweet

Shima西瑪

2.7K posts

這是我看到第二個人把 AI 時代比成《咒術迴戰》的,茲翻譯之XD

--

前幾天,動畫第三季剛播完,我在重看《咒術迴戰》的時候,突然想到一件事。

只要用 Claude Code,不會寫程式也能做出 App。對 Codex 下指令,外行人也能讓一個像樣的產品跑起來。這種「任何人都能做出東西」的狀況——

這不就是死滅迴遊嗎。

我不是在開玩笑,從結構上來看非常吻合,今天想聊聊這件事。讀者裡在這個產業的人可能早就發現了,但看咒術迴戰時覺得死滅迴遊莫名其妙而棄坑的人應該也不少,所以我會盡量寫得讓大家都能理解。

先說「死滅迴遊」是什麼

《咒術迴戰》漫畫裡有一個叫做死滅迴遊(Death Game)的章節。

粗略地說,故事是這樣的:一個活了超過一千年的危險角色(羂索),強制改寫全日本一般人的大腦,讓他們覺醒出「術式」——也就是各自獨有的超能力——然後把他們丟進生存遊戲裡。

重點是「術式」而不是「咒力」。咒力每個人都有一點點,但術式不一樣,那是能發動特定能力的「固有技能」。羂索用真人的「無為轉變」把非術師的大腦結構直接重塑成術師的樣子,強制讓術式覺醒。

昨天還在超商打工的人,某天早上醒來就能使用固有的超能力。可是規則跟戰鬥方式都不懂,卻被丟到跟身經百戰的術師同一個戰場上。

聽起來很不講理,但在 2026 年的現在,不是正在發生幾乎一模一樣的事嗎?

相似點①:對一般人強制賦予術式

死滅迴遊的起點,是羂索改寫一般人的大腦,讓他們覺醒術式。當事人願不願意不重要,某天突然就變成能使用特定能力的狀態。而且這個術式是什麼、要怎麼發動,本人完全沒被告知。

AI 程式代理完全是同一個結構。Claude Code 和 Codex 出現之後,就算沒寫過程式,「做出產品的能力」也突然落到手上。這種能力以前只屬於工程師。

而且跟羂索做的一樣,被賦予這個能力的人沒有選擇權。就算你不用,隔壁的人會用,競爭對手會用,整個市場會在「所有人都持有術式」的前提下開始運作。實質上就是強制覺醒。

相似點②:光是覺醒還贏不了

死滅迴遊真正殘酷的地方,不是「賦予了術式」,而是光靠覺醒完全無法獲勝。

就算得到術式,發動條件不知道、射程也不知道,甚至連自己的術式是什麼都搞不清楚。另一方面,跟羂索簽約、從一千年前復活的身經百戰術師們也在同一場遊戲裡。剛覺醒的外行人跟擁有幾百年戰鬥經驗的術師之間,就算同樣「持有術式」,差距也是天壤之別。

AI 時代完全就是這樣。

Claude Code 確實可以做出「能動的東西」。但是使用者體驗的設計、架構的判斷、甚至「到底該做什麼」這個問題——這些都不是工具能代勞的。「會動的原型」跟「別人想用的產品」之間,隔著一道像死滅迴遊結界那麼厚的牆。

換句話說,覺醒術式,跟能用術式戰鬥,完全是兩回事。這是我覺得最像的一點。

相似點③:遊戲主辦者對個人勝負沒興趣

羂索發動死滅迴遊的目的,不是享受玩家的勝負。他真正的目的是讓天元和人類同化,讓整個人類「進化」。死滅迴遊只是為了這個目的而進行的大規模熱身。讓泳者們互相殘殺累積咒力,活化結界,為同化創造條件。個別參加者的生死,只是過程中的一環。

這個結構,跟 AI 平台商的樣子不是一模一樣嗎?

不管是 Anthropic 還是 OpenAI,對我們個別做出什麼東西,老實說應該都無所謂。他們真正在看的,是人類怎麼使用 AI、怎麼適應、會在哪裡卡關——這整體的行為模式。我們在 Claude Code 上苦苦掙扎的每一個片段,都成為加速 AI 進化的資料點。

你可能會想「可是他們有提供工具啊,這樣不是很好嗎?」當然很好,羂索也確實把術式好好地發下去了。只是,發放的一方跟使用的一方,看到的風景完全不同——這件事最好心裡有數。

相似點④:規則中途會改

在死滅迴遊裡,玩家可以消耗 100 點來新增遊戲規則。日車實際上就追加了「泳者之間可以互相交換點數」的規則,直接改變了遊戲結構。遊戲進行到一半,遊戲規則自己就被改寫了。

AI 時代比這更極端。

新模型每個月都在出,API 規格一直變,昨天還能用的方法今天就不能用,上個月的最佳實踐到這個月就過時。羂索每週都在改規則的狀態,已經變成日常。

那,差別在哪裡

講了這麼多「相似」的部分,其實「不同」的地方才有希望。

最大的差別是,死滅迴遊是零和遊戲,AI 時代不是。

死滅迴遊裡,想得分只能幹掉其他玩家,一個人的勝利等於另一個人的死亡。但 AI 時代因為全員都拿到了術式,市場本身正在膨脹。

以前因為「開發成本不划算」而被擱置的小問題、利基太窄沒人願意做成產品的不便,這些突然都變成個人也能解決的東西。戰場變多了。所以不是「被既有的強者獵殺」,而是誰先找到還沒人碰過的戰場,誰就贏。

這是個巨大的差異。死滅迴遊是「強度」的遊戲,但 AI 時代是「眼光」的遊戲。

另一個差別:不會死(大概)

死滅迴遊裡,19 天內沒得分就會被剝奪術式——也就是會死。當然啦,用 Claude Code 做出蹩腳的 App 是不會死的。

我不是在開玩笑,失敗成本趨近於零這件事,從結構上來看是非常重要的差異。在死滅迴遊的世界裡謹慎是美德,但在 AI 時代,上場的次數才是一切。

做 100 個只要中 1 個就夠,而且做的成本幾乎是零。這個環境要是被死滅迴遊的玩家聽到,會哭著羨慕。

怎麼在這場「死滅迴遊」活下來

好,接下來才是重點。在這個全員都拿到術式的世界裡,要怎麼活下來?從咒術迴戰角色們的行動,可以很認真地提煉出線索。

了解自己的術式

死滅迴遊一開始要做的事,就是掌握自己術式的發動條件跟性質。日車寬見迅速理解了自己「審判」術式的機制,並發揮到極致,打出了超過 100 點的成績。高羽史彥則是到中途都還沒發現自己的術式是「把自己深信有趣的事情變成現實」這種破格能力。

AI 時代也完全一樣。

「用 AI 什麼都能做」是謊言。更精確地說,用 AI 什麼都能做出「能動的東西」,但要做出有價值的東西,需要你自己獨特的脈絡。你的產業知識、日常感受到的不滿、特殊的領域經驗——那些就是你的「術式」。AI 只是把這些轉換成實作的工具。

先搞清楚「自己的術式是什麼」,這是第一步。

選擇戰鬥的場所

就像前面寫的,這不是零和遊戲,沒必要在有 GAFA 的紅海正面對決。套用死滅迴遊的講法,避開強力泳者聚集的結界,到人少的殖民地穩穩得分,這個策略比較聰明。

你的產業、你的現場、你身邊五公尺內的問題。那裡就是巨人們不會出手的「空的殖民地」。

鍛鍊「適應力」

在規則每週都在變的世界裡,對特定工具很熟練這件事本身沒有價值。你把今天的 Claude Code 用法練到頂,三個月後可能一切都變了。

死滅迴遊裡能活下來的角色,共通點不是術式特別強,而是狀況改變時還能應對的底子。AI 時代的「底子」,是發現問題的能力、把問題語言化的能力、對變化保持樂趣的心態,跟你對工具的熟練度無關。

不要成為實驗的棋子

最後,最重要的一點。

咒術迴戰裡,乙骨跟日車了不起的地方,是他們雖然參加死滅迴遊,卻沒有變成羂索實驗的棋子。他們在理解遊戲結構的基礎上,為了自己的目的利用這個遊戲。日車透過追加規則替同伴開闢了脫逃路線,乙骨把得分轉讓給隊友組織整體戰略。對於羂索預期的「透過互相殘殺累積咒力」這個劇本,他們沒有上鉤。

AI 時代也一樣。平台商發下來的工具就用,在他們打造的生態系裡運作,這都沒問題。但是,要做什麼、要往哪裡去這件事,只能由自己決定。

在全員都拿到術式的世界裡,能不能繼續玩「自己的遊戲」。我覺得,這是在這個時代的死滅迴遊活下去的唯一方法。

---

《咒術迴戰》完結了,但我們這邊的死滅迴遊,連總則都還沒集齊。遊戲還在繼續。你的術式是什麼?大家有沒有察覺到呢?

在這個 AI 時代的死滅迴遊裡,我很想像五條老師那樣,至少講一次——

「放心吧,我最強。」

土屋尚史 / Goodpatch@tsuchinao83

中文

房迷 From Me Daily 03/22/2026

- 老婆最近中了Jury Duty,現在正在Voir Dire選拔階段

- 以前我們收到通知,通常都是上網登記待命一下,然後什麼都沒發生就過了

- 這次她號碼被選進,沒什麼hardship,就進去被選拔

- 如果選上,目前看來這個case要一路到至少五月多,每天都去只有週四休息

- 因為是公民義務,公司都需要讓員工去參加,照常支薪

- 一開始覺得很麻煩,後來想想覺得也還蠻不錯的

- 比上班輕鬆,可以去悠閒的體驗一個案件,不過從自由度角度來說,是很賽

- 進去完全不能用手機,時間綁在那,要花很多時間聽大家說話

- 突然有點像當兵的感覺,是浪費時間,卻又很有意義,很特殊的感覺

- 其實除了從軍以外,參與陪審團確實是the most patriotic thing you can do

- 美國憲法保障了刑事案件與重大民事案件的陪審團權利

- 陪審團決定證據是否可信,跟被告是否有罪

- 而且刑事案件通常需要所有人一致同意通過,才能定罪

- 法官主要是解釋法律規則,決定哪些證據可以呈堂,並在陪審團定罪後決定刑期

- 陪審團制度將國家的最高權力(對於人的裁判權),直接交還給普通公民

- 沒有任何一個精英可以有權,去判定人有沒有罪,一種主權在民的體現

- 民主國家的政治,公民是透過選舉間接參與的

- 但是陪審團中,公民的參與是直接的,而且具有決定性的

- 陪審團是隨機選出,讓不同背景、種族、職業、貧富的人,坐下來平等討論

- 覺得美國在這點非常特別,坐在陪審席時,等於是在守護憲法賦予每個人的權利

- 太多人推薦我Cluade,我終於從善如流了,訂的Pro

- 如果沒用過Claude,就是不懂AI,我現在真的感覺是這樣

- 昨天直接訂閱後,開始設定好Mac Mini上的Desktop+Dispatch

- 然後我自己Macbook上用Terminal CLI,非常簡單的設定,遠比龍蝦好

- 現在還沒用龍蝦的不需要了,龍蝦的門檻太高,沒意義

- Claude真的模型大腦比較厲害,而且使用者體驗也很好,電腦白痴友善

- agentic能力真的不同世界,很多東西不用教,會自己figure out

- 聰明的助理跟笨的助理,差很多,自己解決問題的能力不同的

- 然後教它也比教Gemini跟ChatGPT容易,那種說一次就會的感覺

- 遇到問題也會自己試著解決,要裝什麼東西會去裝

- 使用者體驗上不得不說Anthropic的Product做得不錯

- 因為要多訂閱一個,我昨天就把ChatGPT退訂了,幾個月沒用過,放棄了

- Gemini跟Google其他東西綁在一起,就不會去退訂,但API tokens就不買了

- 不知不覺又花了好多時間玩,AI助理很燒時間,但也是帶來很多熱情

- 我最近咖啡越喝越多,除了一早起來那杯,還要再喝兩杯

- 然後就發現Starbucks的規模跟商業模式,讓他們增加很多銷售額

- 我一直以來都覺得星巴克的咖啡很垃圾、很難喝,尤其熱的

- 如果是冰咖啡加糖那種,星巴克還可以,熱拿鐵這種,真的難喝

- 不過最近我真的每天喝星巴克,主要是方便,到處都有

- 另一個是,因為我用Bilt信用卡,每月1號rent day會有額外加成點數

- 我不知道刷什麼時,就會去星巴克app儲值,然後儲值後,又會需要去花掉

- 像是今天,我就猶豫要不要Philz,但因為app有錢,就選擇喝星巴克

- 擺明知道Philz會比較好,而且喝完也覺得星巴克難喝,還是做了這個選擇

- 更重要的是,他們家咖啡也沒比別人便宜,喝完還不知道自己在喝什麼

- 不過有時候覺得,又貴又難喝,也是成功的策略

- 因為我很多時候,是覺得好喝的咖啡店要等太久,所以點星巴克的

- CBRE數據,舊金山辦公室需求2025年底達到8M sqft,歷史新高

- 2026年預計辦公室租賃活動近13M sqft,年增15%,全美所有城市中最高

- AI公司貢獻超大: OpenAI超過1M sqft、Anthropic 420k、Databricks 90k

- 辦公室空置率雖然在下降,但還是在30.8%

- 辦公室也是兩極化,好的Class A大樓搶手,爛的空著沒人要

- 雖然上班的人變多,但市中心平日人流量還是只有2019年的一半

- 數據是從Placer dot ai根據手機流量來分析的

- 有意思的是,周末跟晚上的人流恢復的非常好,只有週間工作時間很慘

- 去年晚上6點到早上6點之間的人流量,甚至超過了2019年的數據

- 市中心的娛樂恢復遠比商務需求恢復快

Redfin Survey

- Redfin的調查,問大家對AI、關稅、移民跟房市的看法

- 59%的人覺得AI會搶走工作,讓房子更買不起

- 只有30%覺得AI對房市是好事

- 擔心AI搶工作的比例,民主黨是63%,共和黨是57%,所以不是政治立場問題

- 65%的人擔心關稅造成通膨,讓利率居高不下

- 關稅則有黨派分歧,民主黨79%擔心通膨,共和黨只有51%

- 52%認為移民減少會造成建築業缺工,推高房價

- 這一點建商財報到現在來看,都認為沒有發生,沒有因為移民政策而缺工

- 47%支持鬆綁zoning來增加供給,只有19%反對,這個肯定是沒錯的

- 代表大多數人其實懂缺房問題,知道要增加供給

- 不過支持歸支持,真的推動zoning改革的阻力不在民眾,在地方政府跟現有屋主

二月加州房市數據

- 加州獨棟屋房價MOM +0.9%, YOY +0.2%

- 加州獨棟屋成交量MOM +7.0%, YOY -0.3%

- 加州condo/townhome房價MOM +3.2%, YOY -4.4%

- 加州condo/townhome成交量MOM +28%, YOY +1.2%

- 灣區房價MOM +14%, YOY +2.8%, 成交量MOM +44.1%, YOY +4.0%

- SF county房價MOM +19.5%, YOY +23.5%, 成交量MOM +93.3%, YOY +4.3%

- San Mateo房價MOM +12.5%, YOY +2.3%, 成交量MOM +39.9%, YOY +12.9%

- Santa Clara房價MOM +11.5%, YOY +0.8%, 成交量MOM +70.1%, YOY +13.7%

- Alameda房價MOM +16.4%, YOY +0.3%, 成交量MOM +33.8%, YOY -4.5%

- 灣區房屋在市場上天數中位數14.5天

- 灣區unsold inventory 2.8 months

- 很明顯看到季節性,MoM是跟一月過戶的比,那些是12月賣掉的房

- 整個灣區基本上無論月增還是年增,都算是價量齊升(除了Alameda年增量)

- 舊金山房子賣瘋掉了,價錢月增19.5%年增23.5%

- 半島比南灣好,今年確實是AI帶來的買家多,半島有更多AI熱錢

- 今年確實實際市場上看到的,感覺符合數據,今年是上漲年

- 南加州房價全是比去年下跌的,符合全美的數據

- 灣區房市確實獨特,一個是全美唯一跟著股市走,另一個是AI帶來的繁榮

===

這次學習了陪審團制度,相當有意思,有點小複雜,房迷這邊就是按讚團制度,相當簡單,不複雜,就是每天都要看房迷,看到房迷一定要按讚,不需要登記、不用待命、不用選拔,但需要每天報到,從自由度角度來說,完全能照自己的節奏,可以悠閒的參與每天的文章,同時讓別人也有機會看到,很有意義,很特殊的感覺

中文

中文

無人放牧訂閱制!

Peter Thiel 的 Founders Fund 剛領投了一家叫 Halter 的公司,估值 20 億美元。這家公司做的事情是在牛脖子上掛一個太陽能 GPS 項圈,然後用演算法管理整個牧場。

他們甚至幫這個演算法註冊了商標,叫 Cowgorithm(牛演算法)。

運作方式是這樣的:牧場主打開 App 按一個按鈕,三個國家的 60 萬頭牛就會自己走向擠奶站。不需要牧羊犬、不需要圍欄、不需要人力,項圈透過聲音和震動信號引導每一頭牛。但項圈做的遠不止趕牛,它 24 小時即時監測每頭牛的消化狀態、生育週期和健康模式,用機器學習模型分析數十萬頭牛的行為數據。

Halter 的創辦人之前是 Rocket Lab 的火箭工程師,他離開太空產業的原因是他認為農業是一個更大的未解決問題。

幾個數字很有意思,光是美國的牧場主就已經用 Halter 的技術建立了超過 11,000 英里的虛擬圍欄,大約等於美國本土的整個海岸線長度,省下估計 2.2 億美元的實體圍欄成本。商業模式是訂閱制,每頭牛每月收 5 到 8 美元,掛的牛越多營收越鎖定。上一輪估值 10 億,這輪 Thiel 進來直接翻倍到 20 億。

地球上最有影響力的創投之一,剛決定把 20 億美元壓在一個用演算法命名的牛脖子項圈上。📊

—

📱 Threads / Facebook / 電子報「狐說八道」

Milk Road AI@MilkRoadAI

This is WILD. Peter Thiel just bet $2 billion on a collar that wraps around a cow’s neck. The company is called Halter and it has a proprietary algorithm that runs the entire operation. They actually trademarked the name for it and called it the Cowgorithm and here's how it works. A farmer opens an app, taps a button, and 600,000 cows across three countries start walking toward the milking station on their own. No farm dogs, fences or physical labor, it's just a solar-powered GPS collar sending sound and vibration cues to each animal. The collar does more than move cows around. It monitors digestion, fertility cycles, and health patterns in real time, 24 hours a day, using machine learning trained on the behavior of hundreds of thousands of animals. Halter was founded by a rocket engineer who built spacecraft at Rocket Lab before deciding that farming was the bigger unsolved problem. US ranchers alone have already used the technology to build over 11,000 miles of virtual fencing, roughly the full perimeter of the continental United States, saving an estimated $220 million in physical fencing costs. Halter's previous funding round valued the company at $1 billion. This new round, led by Thiel's Founders Fund, doubles that valuation to $2 billion before the new money even hits the account. And they charge farmers between $5 and $8 per animal per month on a subscription model, meaning the more cows they collar, the more locked-in the revenue becomes. The most powerful venture capitalist on earth just decided that the future of food and farming runs through an algorithm named after a cow. He might be right.

中文

長期投資者的幸福之一

就是

我們一個決策可以吃紅利很久很久

我是真的很喜歡 $DE 這家公司

就像個善良、腳踏實地的另一半

對比遇到AI家暴的軟體股

心中幸福感又更高了

P.S.軟體股會反彈但大行情在下半年

A級投資玩家@austinsayhi

$DE 走的歪歪扭扭,但終究還是走出來,以前年輕很瞧不起這類公司,但也許是年紀增長,慢慢懂熟女(成熟公司)的好

中文

房迷 From Me Daily 01/29/2026

- 前陣子全家都生病一圈,過得相當辛苦

- 我還想說這次我身體最好,完全沒被影響,默默得意

- 結果今天早上起來,超級反胃想吐,也拉肚子,心裡覺得不妙

- 果然過一小時就全身不行了,站都站不直,只能躺在床上

- 這次真的中招了,而且吃Tylenol完全沒用,這次還蠻嚴重的

- 原來不是不報、時候未到

- 希望傳出報導SpaceX跟Tesla合併是真的

- 我說過很多次,如果SpaceX獨立上市,$TSLA完蛋了

- 因為$TSLA沒有基本面,就算Robotaxi成功也沒有

- 賣車賣不動,就是因為有很多人討厭馬斯克,他們叫車也不會叫特斯拉

- 電車大家不買的原因,是馬斯克個人一堆毛不妥協,Robotaxi也會這樣

- $TSLA估值完全是追星用的,至少我是,也覺得很多人是

- 偏偏SpaceX IS Elon Musk,如果需要選擇,他會拋棄特斯拉

- 你可以說他不用選擇,兩個都好,但我需要選擇,因為我的錢不會增倍

- 我有可能全部賣出$TSLA換SpaceX,中間會死很多人,我當然也會死

- 越早期的股東,越會因為資本利得稅的原因留下,會吃最多回檔

- 想我這種後面進場的稅不高,拋了就拋了

- 在馬斯克的世界,越早相信他的人,吃虧越大,在矽谷聽過太多了

- 任何認真的$TSLA股東,都應該建議馬斯克合併

- SpaceX/Tesla/xAI合併以後的夢想,大到我會賣掉其他股票加碼買進

Redfin數據(San Jose Metro 4 weeks ending 01/25)

- 新上市房屋量強勁季節性攀升,從158->243,+15.4% YoY

- 上市房屋量上升的節奏比過去三年都快,今年冬天12月少1月多

- 領先指標Pending sales也往上抬,103->131, -25.9% YoY還是比去年少

- 隨著上市房屋多,我想成交量這一塊之後也會往上拉,現在只是還沒反應

- 成交量還在下降125->123,-12.4% YoY

- 這個是滯後數據,現在看到成交量的,是12月買的,現在才交屋

- 成交價$1.435M->$1.396M,-7% YoY,價錢軟

- 現在市場上的房屋增多1042->1125間,-16.29% YoY

- 市場上的房屋量還是非常少,如果新上市房屋量持續多,則會增加選擇

- 房屋在市場上中位數30.88天,冬天季節性的上升,應該快下降了

- 今年開春狀況不爆搶也不低迷,數據上看起來很正常

- 我實際前線看到的,也是買方興趣多,價錢穩,都還在過去高點附近

===

生病的時候只有一個願望,就是早日康復,所以今天不希望你們按讚了,我繼續痛苦的躺著,祈禱早日康復

中文

@linyawun031/%E5%BF%83%E5%BE%97-webconf-taiwan-2025-%E7%B0%A1%E7%9F%AD%E7%AD%86%E8%A8%98%E8%88%87%E5%BF%83%E5%BE%97-7edad77ff14f" target="_blank" rel="nofollow noopener">medium.com/@linyawun031/%…

寫的很詳細的 WebConf 心得,推推

中文

房迷 From Me Daily 12/20/2025

- 稍微有空在Las Vegas逛街,發現整個風氣跟灣區很不一樣

- 我自己是那種,店員最好不要跟我講話,不然我會很不爽的

- 有的店員話很多,一直要聊天,大概多聊五句以上,我就會放棄這間店

- 我就想好好自己看看店裡有什麼貨,有喜歡想試穿自己會問

- 很多時候我也沒那麼挑,可逛可不逛、可買可不買

- 但是店員廢話一堆的,我就直接選擇放棄,去別家看

- Vegas的幾乎每間精品店都是廢話一堆,很煩愛聊天,問一堆問題

- 我後來覺得跟當地氣氛也很有關,像在灣區的店都不會說太多

- 灣區的人應該幾乎都阿宅,比較多跟我一樣,希望店員當空氣

- Vegas的人大概比較flashy,尤其是Strip上,五光十射愛聊天社交的很多

- 昨天先去Bellagio吃Michael Mina,然後再去看O秀

- Michael Mina的餐廳水準一直都很不錯,之前都在夏威夷吃

- Bellagio這間是有米其林一星,Tasting Menu是$195一個人,蠻好的

- 很多米其林餐廳吃Tasting Menu都要吃好久,特別確認看秀時間沒問題

- 果然上菜速度跟節奏很好,開門5pm吃飯,趕6:30pm的O秀沒問題

- 我們只點兩個Tasting Menu,不過兩個小孩都有送甜點,很棒

- 他們免費麵包是類似印度薄餅,然後有三種不同口味配醬(橄欖/hummus/優格)

- Pairing wine $95一個人,不想喝太多,可以只點一個配酒

- O秀名字取自法文『水』(Eau)的諧音,是一個跟水有關的秀

- 舞台是個深水池,高達5,700立方公尺,有很多高空跳水、水上芭蕾

- 無台會上下升降,所以會結合水跟地面的表演

- 戲院中間也會有表演,最好的座位算是前段區靠兩個走道

- 我們以前超常來Vegas,看過很多秀,就是沒看Vegas最有名的秀O

- 一方面是因為O秀太貴,而且從不特價,以前我們主要都是特價才去看

- 以前O秀一百多塊嫌貴,現在變成兩百多,一次還需要買四張,成長的感覺真好

- 另一方面是把好的留在後面,有點類似去那麼多國家公園還沒去過黃石一樣

- 很多時候不用太早把好東西都體驗過,人生很長,後面再跟小孩慢慢去

- 邊看O秀我邊在想,以後如果都是機器人,這些高難度動作表演還那麼好看嗎

- 很多時候好看,是因為我們知道,這些人去做這些事情很困難

- 如果機器人做,是稀鬆平常的事,沒有難度就完全不好看了,自然沒人會看

- 現在王力宏演唱會,有機器人大家覺得好看,也是因為現在用機器人跳舞很難

- 所以你各位記住,如果很困難的時候就要知道,人生因為這些困難而精彩

- 最近Epstein的案子又公布更多照片,玩這些的人就是認為,永遠不會被發現

- 其實所有做壞事的人都是這樣的心態,覺得沒人知道

- 這就是為什麼我認為宗教信仰重要,不管是全知上帝,還是報應輪迴

- 如果你心裡知道做這件事,舉頭三尺有神明,想法會不一樣

- 現在世界這麼亂,有點就是人類已經信仰越來越薄弱了

- 不管你是首富還是總統,覺得自己可以above the laws

- 不要以為有法律就可以了,法律永遠有洞、有灰色地帶,還有執法難易問題

- 不信來生或地獄的話,也會有那種自己要死,拉一堆人陪葬的事

- 像是捷運無差別殺人就是這樣,用邏輯來看一換多,很划算

- 我絕對不是說法律沒用或不信科學,事實上那才是90%的重點

- 但是如果忽略那10%,會有很多問題,人類終究會suffering

- 美國大建商Lennar在財報上提到,聯邦政府在針對affordability積極想辦法

- 這屆川普政府,無論你多不喜歡,無法否認是相當積極在做事

- 對於房市的困難,積極跟建商們討論不同方案,目標是不打擊供給端

- Lennar co-CEO説如果明年沒有重大作為,他會很驚訝

- 現在建商們花不少錢促銷,利潤空間也很薄,是他們不願意多蓋房的一個原因

- Lennar沒有說政府可能有什麼改變

- 之前有拋出50年房貸跟portable貸款,但我覺得兩者都不會做

- 我猜的話,會覺得政府可能會從降低建商成本下手

- 這是一個讓供給端能增加,但是需求端不會增加的辦法

===

房迷風氣也跟別的地方很不一樣,看完需要按讚,沒事也可以留言說說話,房迷當然也是可看可不看,但是不管看不看,都可以按讚,絕對不能放棄,別家看不到像我廢話這麼多的

中文

兩年前第一次用FSD(v11.4)到今天(v14.2)短短兩年多,從原本的搖搖晃晃危險駕駛,到今天戴我完成快三個小時車程、點到點全程自動、我腦袋放空、雙手解放、滑手機、甚至差點睡著。才三個小時我就覺得我已經忘記怎麼開車了,除了感動,真的就是感動。要試過才知道,跟看影片體感還是差很多。建議大家來美國一定要來試試看👍

中文

Shima西瑪 retweetledi

回顾2025年半导体市场,真的是有太多太多精彩的故事,最大的主题就是:

AI需求驱动导致半导体基建的估值体系重构 + 产业链的价值分配重写

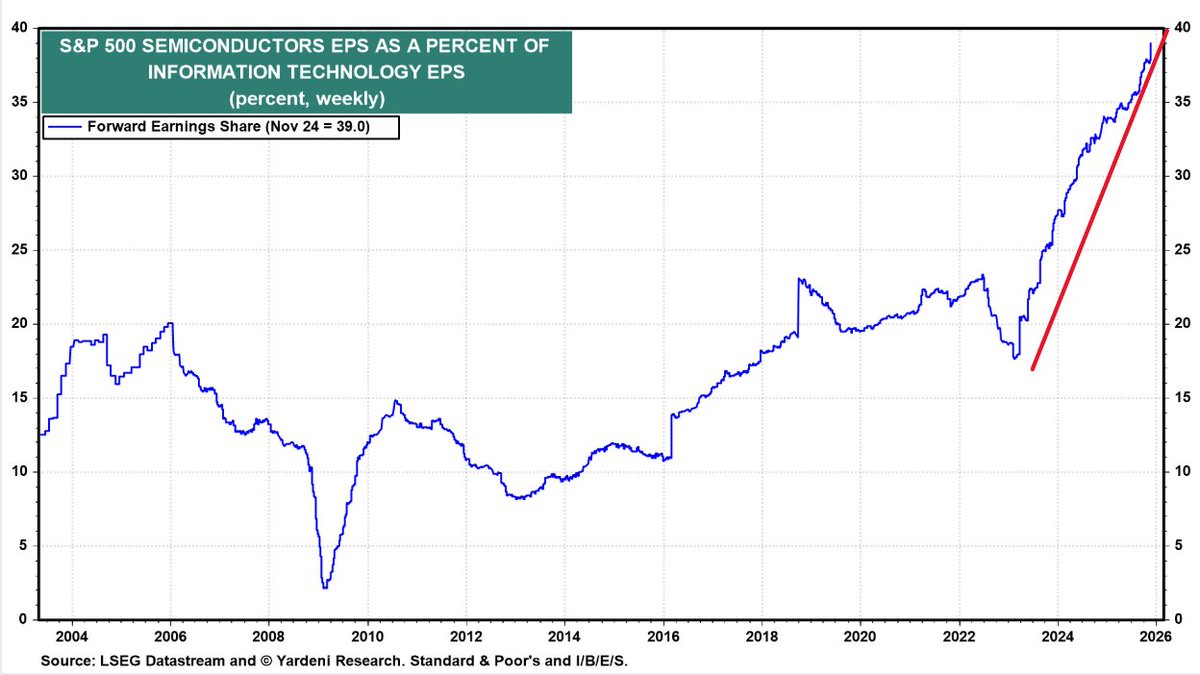

从2024年开始,半导体基建正在飞速吞噬整个IT产业利润,SP500里半导体净利润EPS在IT行业里占比,在两年时间从不到20%上升了到了40%,而且还在呈加速上升姿态

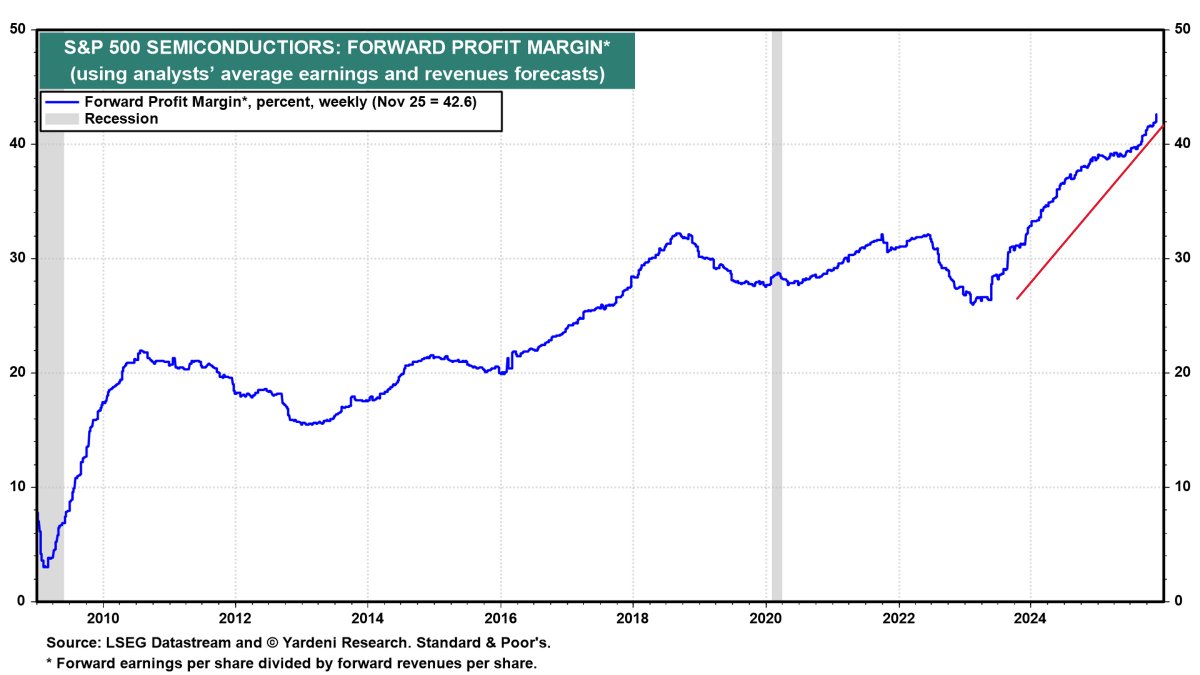

半导体整体前瞻利润率从2023年的25%已经升到了2025年11月的43%,已经明显超过了几个互联网巨头的平均利润率,这也印证了半导体利润率超过互联网会是新常态。整个IT产业的利润分配,流向半导体的比例越来越大。

要知道,就算是20~22年的半导体芯片荒,短缺如此严重,半导体的利润率和整个IT利润分配也没有显著增长

这就是故事的上半篇:AI需求驱动导致半导体基建的估值体系重构,不再是互联网时期的基建从属地位

------------------------

这个现象背后的逻辑是商业模式随着技术特性的变迁:

互联网时代,每次请求的网络和算力成本,边际成本极低,scaling的效果极好,分发的边际成本几乎为零

在AI时代,这个互联网时代分发边际成本几乎为零利于scalable的特性遭遇了根本性的重大挑战:且不说训练成本从此不是一次性开销而是年年增长,就客户的AI推理请求而言,由于inference scaling成为共识,加上垂直领域仍然需要更大规模的旗舰模型来保持竞争力,推理的成本不会随着硬件算力价格的通缩而同步降低

互联网企业从前的最大成本只有OPEX尤其是SDE人工成本,而现在,互联网公司历史上第一次像半导体厂foundry那样背上高折旧成本的资产负债表,商业模型恨不得要慢慢从“流量 × 转化率”部分转向“每 token 毛利”了

简单的说,互联网时代到AI时代的成本分布,在人力成本opex的基础上又加上了沉重的硬件/算力成本capex(财报里占比:MSFT 33%, Meta 38%)。

上个时代的互联网公司+CSP+SAAS是收租行业里的大赢家,而AI时代,算力(半导体/芯片折旧)成为了新的收租行业,整个IT行业的利润分布发生了剧烈的重新分配(EPS利润流向半导体从20%升到40%而且持续攀升中),这就是半导体基建估值体系重构最重要的原因

---------------

半导体高利润率的新常态趋势能持续多久?

目前的高溢价来自于前期不计成本的军备竞赛造成的半导体订单积压过多

但很显然,hyperscalers都不愿意当冤大头,都在试图自建ASIC降低成本,那么可以从2030年远期的算力分布来回看这个问题

长线来看,openai已经明牌了标准答案,10GW Nvidia,10GW ASIC,6GW AMD,其他hyperscaler划分比例有类似考虑

比如说,推理端希望ASIC >50%,GPU里再细分的话,AMD和NV(legacy)对半分。训练还是得NV占大头,60%+,剩下的自研ASIC和AMD对半分

2030年按60%推理,40%训练比例划分,算下来NV 38%, ASIC 39%, AMD 23%,跟openAI比例是几乎完全一致的,算是一个标准答案参考值

当然了,微软,Amazon,Google,Anthropic这几家里AMD的比例会比这个标准答案中枢/参考值明显低一些,xAI则是没有ASIC只有Nvidia+少量AMD

AMD的风险在于,当2030年再往后的更长期,CSP的in house ASIC越来越成熟(微软除外),推理端ASIC占比可能越来越高,很难有incentive新买入大量GPU了,除非卖的足够便宜

最近风头正劲的TPU呢?Meta是不是要转向TPU?对Nvidia的利润率影响大吗?

实际上,Meta今年capex72B,明年capex110B,未来六年capex平均值可能达到160B附近,而Meta 6年10B的TPU订单算下来年均只有1.6B,而且购买的是TPU云服务,并不是裸TPU

也就是说,Meta这笔TPU订单只占到Meta未来6年capex的1%,并没有严肃的考虑大规模部署,可能只是作为和Nvidia讨价还价的手段而已

另外从Meta最近几个月的招聘广告来看,也并没有看到任何TPU engineer方面的招聘,不像

Anthropic那样从五月就招一堆TPU kernel engineer,十月才宣布大规模采购TPU做训练

所以说,不管原因是diversify供货商,还是给自研ASIC延迟做退路,还是因为AMD的MI350X延迟,Meta买TPU基本上只有一个考虑:增加买Nvidia GPU的议价权,但顶多只有推理份额里能讨价还价,实际效果很有限,对Nvidia利润率影响也很有限。

要知道,22年加密货币熊市矿难的时候,NVDA库存上升到了198天,利润率只是从65%回撤到了56%,算上PE/宏观双杀股价才从300变100,现在一直供不应求,利润率没道理能降下来

再加上TPU v8设计过于保守(没用HBM4),Kyber rack的Rubin方案会比TPU v8的TCO更好,到头来最后还是得继续依赖Nvidia,很难议价。只要Nvidia继续保持这样的大踏步前进,竞争对手其实要跟上还是不容易的。

总之,一方面,全产业链瓶颈,比如cowos扩张都很谨慎,供不应求的状态还能持续多年。

另一方面,AI变现的利润曲线和硬件投入曲线存在“时间错配”,应用端的增长曲线会落后几年,只要这个应用端和基建端的增长曲线的时间错位依旧存在,半导体在IT行业的利润分配就会一直占优势。

从OpenAI的到2030年的投入曲线来看,这个时间错位至少要持续到2030年附近。也就是说半导体行业的超级扩张期带来的在IT产业利润划分的主导地位,目前看至少能持续到2030年

而半导体高利润率可能会维持的更长远一些,因为从互联网时代一次性基建属性变成了现在的收租基建属性

---------------------------------------------------

AI 不是只养活了 GPU,而是在用算力预算把“能把电变成 token 的每一环”都抬了一轮,从内存,存储,互联,光纤,电力,储能…..等等

上半篇讲完了“半导体吞噬IT利润”,那么下半篇讲的就是“AI算力价值溢出效应(Spillover Effect)重塑半导体内部格局”:GPU算力增长 -> 内存/存储/互联/CPU瓶颈 -> 溢出效应 -> 结构性机会

2025 年更有趣的故事,是巨大的行业红利在半导体内部怎么诞生结构性新机会,比如说,一个super cluster需要几个数据中心互联,光纤互联的长度需要上百万mile这个级别,这就是新机会

半导体产业链的结构性趋势带来的新机会,最典型的例子就是内存(DRAM/HBM)和存储(SSD),HBM的需求增长太夸张,连带挤压DDR4/5产能,直接让以周期性为标志的内存行业甚至喊出了“周期不存在”了,Hynix因为在HBM上领先,甚至都开始憧憬起了几年后年利润1000亿美元,妥妥一个万亿市值的公司

这两个板块背后,是结构性趋势的转变:AI workload从训练逐渐往推理延申,推理比例越来越大。

而推理是一个非常纯粹的吃内存带宽速度(memory bound)的事情,可以说带宽速度=token/s。模型尺寸越来越大,以及上下文context length的增加,对内存的尺寸要求也相应增大,导致了内存的需求激增:推理即内存

下一代的的GPU/ASIC内存已经成了暴力美学,配备的内存size之巨大,是三年前无法想象的,回看22年H100的80GB简直像个玩具,这才几年就增长了十倍:

Nvidia Ultra Rubin - 1024GB HBM

Qualcomm AI200 - 768GB LPDDR

AMD MI400x - 432GB HBM

内存的另外一个潜在的爆发点在端侧,也就是手机/PC/汽车/机器人的端侧LLM,这两年主流的手机旗舰机已经从6GB升级到了8GB/12GB/16GB,提前为可能的端侧LLM生态做准备,毕竟手机算力下一代就能达到150TOPS量级,妥妥的桌面级,非常暴力

潜力上来说,端侧内存升级是比云端内存增量要更大的市场,毕竟端侧终端device的数量太惊人了,每年都是billion级别,一旦端侧LLM生态繁荣起来,内存用量翻倍轻而易举,针对端侧低功耗内存/存算一体的各种设计都会跟上

但端侧genAI的软件生态,似乎明显滞后,一直比我想象的进度要慢,可能是因为这方面还处于摸索期,并没有云端那么确定的ROI,厂商们在投入上都很谨慎,我在23~24年时候看好27年,可能还是太乐观了

互联网->移动互联网用了10~15年,端侧genAI/LLM可能也需要7~10年,可能得等云端ROI开发的差不多了,边际收益下降了,才能轮得到端侧genAI/LLM拿到开发资源,跑通端侧ROI。

--------------------------------------

另一个2025年半导体内部结构性转变的故事是NAND存储,特别是企业级eSSD硬盘

结构性趋势来源也是同一个,AI workload的推理需求越来越大。内存红利也外溢到了SSD存储,甚至HDD存储,因为内存不够用就用高速SSD作为多级缓存

主要逻辑是AI推理过程中内存溢出KV cache offloading到下一层SSD存储,以及向量数据库检索/indexing,都在增加SSD存储的需求

Micron财报说的精准又直白:“AI inference use cases such as KV cache tiering and vector database search and indexing, are driving demand for performance storage.”

至于为什么存储价格在第四季度才爆发,这需要区分一下合约价格和现货价格,合约价格涨幅会温和一些,就算是最紧缺的企业级eSSD合约Q4上涨大概25%。而当NAND产能在2025年被合约慢慢的吃光,现货的价格就造成了观感上强烈的冲击,一个月上涨50%以上。

另一个未经验证的逻辑是多模态的爆发,特别是AI图片和AI视频的需求爆发,也会加剧存储的短缺,我觉得这条线只能说未来可期,但目前的视频/图片精细程度,可能还不到当年GPT3的水平,要达到出圈效果还需要一些时日。

------------------------

那么下一步还有什么趋势转移带来的半导体结构性的机会呢

那么就要先看下一步AI推理端的需求趋势是什么,毫无疑问,agentic flow的比例会越来越大,2025并不是year of agent,而是一个decade of agent

从CPU视角去看agentic workload,routing和工具处理都在CPU上,如果把常用的agentic框架做profiling,比如SWE-Agent, LangChain, Toolformer,CPU最长可以占到90%的E2E端到端延迟,throughput瓶颈也更多的卡在CPU,甚至CPU能耗也超过了总能耗的40%

Agentic AI目前是一个CPU瓶颈更多的事情,在 agentic 框架里,CPU 是永远在忙的总指挥orchestrator, 很可能会成就CPU需求的新一波回暖

AMD 2025年Q2财报(8月5日),Lisa Su明确表述了这一现象:"In particular, adoption of agentic AI is creating additional demand for general-purpose compute infrastructure, as customers quickly realize that each token generated by a GPU triggers multiple CPU-intensive tasks."

"agent AI的采用正在对通用计算基础架构产生额外的需求,因为客户很快就意识到GPU产生的每个令牌都会触发多个CPU密集型任务。"

Q3 财报里Lisa又明牌了一次CPU TAM increasing due to Gen AI. "Many customers are now planning substantially larger CPU build outs over the coming quarters to support increased demands from AI, serving as a powerful new catalyst for our server business."

Nvidia也是把agent flow视为CPU需求,GB200/300 架构配置的CPU比例也比以往大的多,36颗 Grace CPU : 72颗 Blackwell GPU,直接达到了1:2的水平,AMD的路线则是用1~4个256核的EPYC去服务MI400系列72~128个GPU

以后的硬件架构,一定会往优化agent workload方向发展,比如agent task graph的调度和load balancing,CPU/GPU协同micro-batching

算力上的比较,说不定以后也会摆脱现在的纯GPU token rate比较,转向整个系统级全栈agentic benchmark比较.

--------------------------

半导体结构性转变带来的机会同时,下一步,可能也会带来一些意想不到的次生效应

云端AI数据中心需求爆发,造成内存和存储的暴涨,给消费电子的成本带来了很大压力,在2026年,这也许会演变成消费电子产业潜在的黑天鹅

PC厂商最近的股票大跌,也是这个原因。HP已经说了要减少内存配置,暗示要把PC重回8GB内存+256GB存储的时代了。

DRAM内存和存储再这么涨下去,可能会出现很离谱的情况:内存/存储现货价格比CPU和GPU还要更贵。尴尬的是,这可能直接延缓了消费电子期望的AI PC的进程,毕竟大内存是更有利AI PC的表现力的。

夸张的说,每个PC厂商和手机厂商的员工,甚至是消费电子厂商的员工,都应该买入存储和内存,作为职业风险对冲

明年年初开始,安卓阵营的内存以及存储成本要压不住了,三星,小米的手机售价都提高的话(美国市场现在已经提高不少了),利好最大的就是苹果

苹果的内存产能,nand产能都是专属长约锁价特供的,顺带还把Kioxia给坑了好多不涨价产能,导致苹果的成本优势进一步扩大,苹果全球手机销量市占率增长可能会非常可观,接下来一阵子可能会是iphone辉煌的时光。

-----------------------

2025年半导体市场真的是太多精彩的故事了,Nvidia/AMD/TPU和各家hyperscaler的恩怨情仇引得各路下注的吃瓜群众心情跌宕起伏。

HBM/内存厂商吃到了memory-bound的红利,NAND厂商意外收获了KV cache的溢出效应,CPU在沉寂近十年后,可能会因agent orchestration再次回到增长叙事的中心

不再是Nvidia/AVGO几家算力厂商独大,而是AI workload算力价值溢出后的每一次演进,从训练到推理,从文本到多模态,从单模型调用到agentic flow,都在重写产业链的价值分配。

云端AI的繁荣正在挤压消费电子的生存空间——当PC厂商被迫讨论重回8GB时代,苹果却因供应链优势坐收渔利。这场算力军备竞赛的次生效应,可能在2026年以意想不到的方式重塑整个消费电子格局

半导体的故事不再是一条单线,而是一张持续自我重构的网。而 2025 年,大概只是合纵连横的第一回合

fin@fi56622380

芯片只有AI火热,半导体的2024年基本延续了2023这个基调 只要蹭上AI相关的叙事,股价增长表现都是接近翻倍或者更高,毕竟这是确定性的增长机会,PE都会给的很有想象力 蹭AI失败典型就是高通,微软的recall功能跳票,导致AIPC/端侧LLM叙事直接破产,股价高点下跌不少,就算赢了跟ARM的官司也无济于事 微软跳票+苹果apple intelligence乏力+安卓碎片化,今年端侧AI/LLM只能这么评价:存在感基本为零 端侧LLM功能开发是heavy lifting,即便端侧算力完全达标了(手机端NPU算力去年已经75TOPs了,非常暴力,标准的桌面级,两年内到150Tops问题不大),端侧LLM生态也还没有那么快,还需要SDE们的持续爆肝。我还是和一年前观点类似,看好26~27年才会有比较显著的进展和丰富一些的玩法 端侧AI目前唯一的热点就是智能眼镜,Meta的Rayban眼镜只是个原型,AI功能实用性基本可以忽略,也卖了两百万,整个智能眼镜市场全年接近四百万销量,风头超出了所有人的预期,PMF得到了验证 虽然目前的智能AI眼镜跟LLM半点关系都没有。24~25年主要的端侧AI部分就是眼球追踪和手势追踪,顶多加上OCR,毕竟眼镜只有那么一点点算力,功耗要求也过于严格(<1w)比手机低了一个数量级 下周的CES在端侧AI基本上就是AI眼镜主题秀,说百镜大战可能有点夸张,但差不多就是这个热度,是典型的Hype没错,但未来可期也是真的 -------------------------------------------- 另一个蹭AI失败的Micron,则是因为PC和手机端的DRAM需求比预期疲软,股价涨了一阵跌回原地。毕竟PC和手机端内存是大头,HBM的占比暂时还是太低了,难以撑起AI叙事,7倍的forward PE低的令人发指 AMD是个例外,蹭上了AI竟然还是跌的,2025的PE也低到竟然只有17。各家CSP都热衷于自研model->compiler->asic accelerator从上到下一整套解决方案提高performance,ASIC赛道的火热,让AMD和Nvidia在同一个赛道火拼,只能说CUDA积累的生态优势恐怖如斯 ------------------------------ 蹭AI姿势最成功的,莫过于给各家互联网云厂CSP们做ASIC AI加速器的Broadcom和Marvell,都是直接靠画饼就能翻倍,太可怕了(以及即将蹭上的MTK/AICHIP) 这大概是2024年最大的的芯片风口转型故事 其实帮互联网公司做ASIC AI加速器对于传统半导体厂商并不是特别有挑战性的事情,对IP的要求并不高,主要是做SoC的infra从前端到后端整个配套设施,核心core ML加速器+上层compiler都是互联网公司自己做。 只要服务态度好,客户支持到位,要求什么就给什么,价格合理,门槛并不是那么高。除了互联interconnect IP,基本上可替代性比较高 所以MTK这种云端NPU经验并不多的芯片厂,也能当Google TPU V7之一的供应商 大公司deploy自己的model时,现在都喜欢用自己的asic配套自己的compiler,自己做的asic明明在纸面功耗比上(TOPs per watt)比H100差了不少,甚至能到40%,要花大力气用自家的功耗比并不是那么好的asic,表面上来看并不合算,除了控制成本(和NV讨价还价),为什么还要自己做? 简单的说,各种深度学习model/workload的瓶颈都不一样,很难有通用的解法,卖家标称的纸面性能/功耗比,并不能代表实际日常的实际表现 公司即便是把H100拿过来用,不经调试直接跑自己的model,其实根本跑不到Nvidia标称的性能performance,差距非常明显 如果要跑出理想的performance,要去研究model怎么适配CUDA做优化,甚至需要改compiler里面的一些参数,所以即便是Nvidia,也会派人给大客户针对他们的workload去optimize/tune CUDA/compiler层 而如果大公司比如meta用自家的model/compiler和hw全套,特定的workload会比其他家的ASIC比如高通的AI100 性能要高数倍 因为自家的模型运算细节自己都了解,可以针对自己的model改compiler和芯片,model的size等各种参数达到最好的效果,从内存分配逻辑,kernel tuning,数据精度,tiling,流水线pipeline结构去从硬件的角度迎合上层model的优化,性能差距会非常大,这是一个上层应用决定硬件形状的时代 如果meta用高通的SDK+compiler+ASIC全套,没有办法针对自己的model去优化,只能用高通的东西去sweep各种参数,这里说的sweep意思是高通的SDK和编译器允许用户调整一些参数(例如线程块大小、内存分配策略、流水线深度等)来优化特定operator的性能。用户会尝试不同参数组合,以找到性能的sweet spot 而sweep参数获得的性能优化会比较有限 这就是为什么最后大公司比如meta的model运行在高通的asic上面的performance,反而会不如自己家看起来功耗比更差的全套compiler+ASIC ----------- 为啥CSP们要自己做芯片的同时又外包给传统半导体厂商呢? 一块SoC里大部分IP,包括Cache/memory,CPU,DSP,high speed IO, boot以及低功耗控制,需要的人力是很多的,但只是提供了一个承载ML加速器运行的infra平台,对于互联网厂家来说没有任何自己做的必要,CSP们只会对直接影响ML加速器部分的内容感兴趣 芯片这个圈子太小了,而且前端后端各个角色之间隔行如隔山,挖人不容易,无法在短时间内招到一个磨合良好的团队稳定的迭代项目。Goole/Amazon/Microsoft/Meta这几家开出高出市场价很多的薪水四处挖角,silicon team也都只是几百人到一千人的规模。一般来说从零开始组建一个不错的大厂silicon design house成型,起码要十年时间 所以给成熟的芯片大厂外包做是一个很合理的选择 ------------- 那么CSP们会不会自己做了ASIC然后往外卖和Nvidia竞争呢? 不会,因为这些ASIC组成立的目标KPI就是节约了多少成本,专门做这个生意风险和投入不成正比,芯片支持多个客户的成本是上升很多的,完全没有必要 这也是为什么这些ASIC组在制定架构指标时比较省心,直接对标Nvidia下一代的Tops以及带宽指标就行,同算力功耗多了50%也无所谓,靠后期compiler和针对性架构来弥补,反正只要能节省成本不被Nvidia压榨就行 ----------------------------- ASIC AI加速器故事即便在2025~2026年,其实也还是整个市场占比很小的小众市场,Nvidia仍然是这场LLM科技革命里毫无疑问的基建期唯一大boss 至于openAI/Anthropic能不能像2004年的Google/Facebook一样,成长为这一轮浪潮里的新巨头,那就拭目以待了 2025年的半导体,AI作为主旋律的日子,怕是还会持续。不过其他领域的复苏,比如汽车电子的增长,还是比2024要好看些的 2025除了AI主旋律外最大的看点,就是intel的18A制程量产效果能否如期落地,这可能是2025影响产业格局最大的事件了

中文

你內在的憂慮是不是真的,絕對是真的,不必自欺欺人去否定它。但憂慮是你獨享的?還是你正不自覺在跟眾人共享這巨大的焦慮感?

宏大敘事可以造就群體大夢想,也同時可以製造群體大焦慮,AI如果你夢想越大,就不免參與進去群體大焦慮之中。

我想到前幾天跟對象散步時的對話(非放閃):

「好多朋友都結婚生子,以前什麼事都找他們問他們,現在常常不好意思找」

「所以妳現在最常找的就是我還有Chatgpt吧」

「對呀!不用擔心你們拒絕我」

AI可以是宏大敘事,無限上綱到機器人甚至外太空,電力等基礎建設也是一堆人捨不得放棄的投資夢,但對整個人類社會來講,這是一個巨大的生命體,已經是不可或缺的社會角色了

你可以一整年都沒跟鄰居說話,但一星期都不跟AI碎嘴幾句、問些跟真人難以啟齒的蠢問題,做不到吧?就像我對象,AI不是呆蠢被動的搜尋引擎或死板工具,而是會記住她曾經對話,在當下對話中聆聽並給予建議,同時再次提醒過去的談話內容的好夥伴

殘忍的講,投資注定得有人夢碎,希望不是你,但這個社會,你死了 AI都死不了,要賺到這錢真的很簡單,確保你的投資部位死不了,然後相信AI這個新社會角色的生命會比你我長很多,從社會成員而非工具論的角度,去看待你的投資決策,當然前提是你的標的是AI成長的核心,而非阿里不達的造夢標的

你並不會才養一個小孩三年,就想著叫他去當童工養你吧?你會去想他未來讀書學習教養健康等培育問題。

你我都知道這個(AI)小孩,長大會很有成就很成材,問題他(跟陳其邁一樣)現在才3歲,有些未來的想像或期待,是不是應該稍微克制一些?當他偶爾犯小錯,不是大驚小怪,覺得這孩子的未來毀了,多些包容呢?

甚至呀 股市裡除了AI,還是有很多優秀的好孩子,對AI適可而止的期許,才不會毀掉你的投資,很多時候孩子都是能好好長大,反而崩潰的是父母😆

中文

- 其10月營收達新台幣70億元,為歷史新高月營收。

- 客戶端SSD,Phison的控制器出貨量季增72%、年增380%。營收季增66%、年增350%。10月面臨控制器供應緊俏,並預見$TSM 6/7奈米供應將於'26年增加。

- 在客戶端及行動SSD市場均獲得市佔率成長。目前在Android行動儲存市場佔有最大市佔率。(「但現在你看見我們在PC OEM獲得重大市佔率、在行動端獲得重大市佔率,並且即將在企業端AI領域展現...」)

- OEM模組年增2.5倍,得益於強勁的設計勝出及需求

- 行動控制器出貨量年增65%、季增9%,營收則年增120%。

- 在redriver供應達成全球60%市佔率(TAM較小)

- 其Gen 5 retimer已進入$NVDA B300供應鏈,並獲得「相當數量的訂單」

Ray Wang@rwang07

2) Usually, I start with fundamentals. But I decided to just highlight the notable part of this call. So few things: - Its October revenue is TWD 7B, ATH monthly revenue. - Client SSD, Phison's controller shipment grow 72% QoQ and 380% YoY. Revenue grows 66% QoQ and 350% YoY. Facing a tight controller supply in October and see $TSM 6/7 nm supply to be higher in '26. - Gaining share in both Client and mobile SSD. Now the hold biggest share in Android mobile storage. ("But now you see we gained a major share in the PC OEM, a major share in the mobile, and coming through in enterprise in AI..." - OEM module grew by 2.5x YoY due to strong design winds and demand - Mobile controllers up 65% YoY and 9% QoQ by unit, and revenue-wise is 120%. - Acheived 60% global share in redriver supply (small TAM) - Its Gen 5 retimer has entered $NVDA B300 supply chain and got "good amount of orders"

中文

我怎麼記得應該要有 CyberAgent 北京或者是台北分部的人出現才對 XD

ける🐸@keru_career

サイバーエージェントといえば、当時これ見て涙した記憶。 地方工場で毎日深夜残業ばかりだったワイには眩しすぎた。

中文

房迷 From Me Daily 11/02/2025

- 今天終於看了《造山者-世紀的賭注》,太、精、彩、了!

- 畢竟是唸清大的,共鳴強烈,好多好多熟悉的名字、地點、故事

- 尤其在矽谷這個場景看這部電影,更加是非常的特別

- 生於憂患、死於安樂,台灣就是不斷在憂患中成長的國家

- 越是強烈的憂患,長出來的越是強勁堅挺

- 蕭菊貞導演現場聊到,名字本來是『半世紀的賭注』,講過去50年歷史

- 拍了六年以後,經過這樣的時事變化,發現把『半』拿掉更適合

- 不只是過去半世紀的賭注,這個賭注還要繼續在下半個世紀的未來

- 劉德英也講了我一直以來的觀點,台灣要能成功,就是需要往國外走

- 在今天這個時間點看也很棒,川普說跟中國的談判,台灣連談都沒談

- 其實我覺得美中談判,現在看來,美中都沒贏,真正贏的其實是台灣

- 值得高興但不能安樂,因為台灣還要贏下一個半世紀

- 只許成功、不許失敗

- 恭喜道奇隊贏得世界冠軍!美國隊終究戰勝加拿大隊!

- 今年絕對是史詩級的World Series系列賽

- 第七場決勝的第8,9,10,11局也太精彩

- 九上幾乎是全隊最不可能打全壘打的Rojas,打出追平全壘打

- 九下十上兩隊都是一人出局滿壘,竟然沒人得分

- 藍鳥隊贏了大半場,而且氣勢全在藍鳥,壓著打,贏球卻是道奇

- 後面這幾局,藍鳥隊有太多贏球的可能性,超接近,但不重要,最後輸了

- 不得不說道奇抖到不行,第三局真看不懂為什麼讓大谷翔平繼續投

- 應該大家都看得出來,前兩局他就控球不行,球的尾勁不行,明顯累了

- 山本由伸有冠軍命,危機一堆總是能神奇化解,系列賽四勝有三場勝投是他

- 其實我看山本的翻譯好像不怎麼樣,有點懷疑教練跟日本球員的溝通不完整

- 意思當然都翻對,但球員身心狀況,很多時候跟語氣、用字、感覺有關

- 舉例比如字面意思說沒問題,其實聽得出來已經微累,有些許懷疑

- 透過一個翻譯,可能會差不少

- 朋友說連我家這種一日球迷都進來積極觀賽,表示MLB有救了

- 這幾年美國真的是年輕人都不喜歡看,也不喜歡打棒球

- 比賽時間太長,節奏太慢,確實不符合現在短平快的節奏

- 其實我以前也是熱血棒球粉的,還買過Oakland A's的季票

- 後來確實就是覺得灣區的球隊都太爛了,沒勁看不下去

- 這波靠大谷翔平,應該帶回很多人看棒球,也產生很多新球迷

- 像當年的Jordan一樣,體育項目就是需要靠神人出現,能帶動整個產業

- 其他什麼不好看的理由,都不是重點

- 棒球本來就是America's pastime,pastime就是用來消磨時間的

- 娛樂享受都嫌太久,人類算不算活到壞掉了

- 然後我覺得,NBA搞到都在投三分球,也沒比較好看

- 現在人有生小孩就不錯,有生也大多只生一個

- 我一直認為,多個小孩遠比一個好,體驗差太多,我一律建議兩個

- 小孩的同學,真的大多數都是獨生子女

- 他們的同學中,有蠻多都說過很羨慕我家小孩,是有兄弟的

- 但說實在的,兩個小孩就是一定會吵架,混亂肯定是比一個多

- 而且兄弟姐妹之間的吵,是那種會恨之入骨的,會讓父母很難過

- 越親的人、恨得越深、殺得越狠

- 那些時候,當然心裡會覺得,早知道生一個就好,大家都舒服點

- 拉離開這情緒以後,理性來說,這種混亂,我們是需要的

- 在家裡學吵架、在家裡學妥協、在家裡學長眼,絕對比在社會裡學還好

- 混亂的環境,才會成就最堅強的基底,只要不亂到崩潰就行

- 我的朋友圈,很多都是軟體工程師,而且是很強的高手

- 現在很多有在炒股、搞options,很多時候炒股也是情緒價值,有談資

- 有個朋友就說,大家都是碼農,怎麼不寫個程式交易搞options

- 覺得這是碼農的優勢,可以把各種策略程序化,自動賺錢

- 事實上華爾街一直在做量化分析,行之有年了,很多程式高手在華爾街

- 多年來一大堆頂大極優秀的電腦科學家,都是高薪去華爾街上班

- 量化基金整個產業的平均回報,數據就沒有很驚人

- 長期穩定賺錢的策略,即使有的話也並不多,短期賺小錢當然可以

- 很多時候一個策略真的很靈驗,很多人去用,最終就會沒用

- 而且我還覺得,這正是AI無法取代人的經典案例,連交易這麼純數學都無法

- 因為交易裡面還有很多是消息面、是感覺、是玄學,不是抬槓的,是真的

- 誰誰誰又說了一句話,又發生什麼了,你要怎麼算

- 超級複雜的總經,怎麼去model各個環節,就是不可能

- 而且很多時候就是我說的,炒股是情緒價值,是朋友間吹牛抬槓的好物

- AI的世界,講究情緒價值,絕對set yourself up for success

- 10年公債利率跟30年房貸的spread,這週達到今年最低點2.12%

- 今年貸款利率比去年低,最關鍵的就是spread降低

- 不過現在我們還是在歷史上比較高的水位,歷史平均1.6-1.8%

- 10年公債現在維持4.08%也不算差,貸款利率平均6.28%左右

- 我自己覺得,年底這段時間,沒什麼大改變了

- 看不到大量失業,通膨也不會飆升,Fed態度更沒理由轉變

Redfin數據(San Jose Metro 4 weeks ending 10/26)

- 新上市房屋257持續比去年低(-6.7% YoY),跟2022/2023差不多等級

- 領先指標Pending sales 247->235下降,已經-9.3% YoY

- 今年灣區Q4交易看起來會比去年差,主要來自賣房的少了

- 成交量254->251也開始下降,-1.3% YoY,成交量數據晚pending一個月左右

- 成交價$1.63M->$1.628M,+0.54% YoY,價錢連三週下降

- 正式進入冬天市場,價跟量都會往下

- 11跟12兩個月,都是屬於你如果有看得上的房子,就是買的絕佳時機

- 現在市場上的房屋持續減少,而且-13.28% YoY

- 房屋在市場上中位數15.88天,最近在下降,房子賣得更快

===

因為我是今天造山者放映會較大的贊助商,除了有贊助票,還可以有宣傳機會,但我不想現場擺攤,也不想去錄影片播放,說實在的,廣告真的有用,但我嫌做影片太麻煩,就乾脆讓他們在前導影片中放個標語:每天都要看房迷、看到房迷一定要按讚。房迷這個粉專,任何人都推薦按讚,就像是造山者這部紀錄片,任何人都推薦去看一樣。

中文

房迷 From Me Daily 10/29/2025

- 灣區的朋友,如果週日有空,歡迎來看『造山者』

- 11/2 11:30am在Alamo Drafthouse Cinema - Mountain View

- 導演蕭菊貞及製片蔣顯彬、陳添順會蒞臨現場進行映後Q&A及記者會

- 現在還有最後前四排的票,雖然比較前面,但聽說這個影院每個位置都很好

- 因為我是贊助商,所以可以發免費的票

- 想來而且會來的,歡迎按讚加留言『這週日11/2我會去看造山者』

- 我看到就會私訊你怎麼拿票,這次我不會數人頭,先拿先贏,滿了就滿了

- 我小兒子的學校學中文,是個超痛苦的過程,成績很差

- 主要就是中文真的很難,要花很多時間寫作業

- 當然我家就是很混那種,不是那麼在意小孩功課,所以也是有點放著爛

- 然後他每天打電動幾乎都是三四小時起跳,週末可能超過十小時

- 連學校老師都來跟我們說,要注意一下,很尷尬

- 畢竟學校就是有這個科目,還是有成績的,我老婆就還是花時間幫忙了一下

- 結果昨天竟然拿了一個99分的考卷回家,而且看考卷內容還蠻難的

- 連老師都超慎重,寫了最佳進步什麼的,都多鼓勵/恭喜的話

- 其實小學就是這樣一個階段,父母有盯功課,小孩成績就會好

- 連最難的東西,也是花點時間弄一下,就可以接近滿分

- 最終關鍵,還是什麼時候能學習到自我學習的能力,跟自律的習慣

- 中學時天份就會進來,不是說父母盯就一定能會,而且之後父母都不會了

- 天份沒法改變,但是學習能力可以培養,自律更是誰都做得到

- $GOOG財報跳漲了,本業賺錢能力還是很強,季度營收破$100B

- Services, Search, Youtube, Subscriptions, Cloud都是超預期

- Cloud的top and bottom line成長都很猛,很多是跟AI相關

- 聽說search要死掉了,結果營收+15% YoY,類似UBER=0的敘事

- 我一直認為$GOOG太便宜(PE)看不懂,看得到的未來我還是一股都不會賣

- 體質強很厲害,很多公司要opex換capex,$GOOG收入夠多,更能投入AI

- 還是認為AI的未來Google是大贏家,不是輸家

- 要是AI泡沫,那Google又更贏了

- 很多人不愛$GOOG是因為太左、搞DEI,內部早就不搞了,也有討好川普

- 但這個公司老態龍鍾還是真的,動作真的太慢

- 灣區在2026要舉行三大體育賽事,是體育大年

- 超級碗(Super Bowl)、世界盃(World Cup)和NCAA三月瘋(March Madness)

- 2016年在Santa Clara辦Super Bowl時,大部分活動和經濟效益都被舊金山拿走

- San Jose這次想透過組織賽事周邊活動,來活絡經濟

- 目標讓社區中即使買不起比賽門票的人,也能感受到賽事氣氛

- 會有13場演唱會、100場watch parties,也有計劃無人機表演

- 還要在93 E. San Carlos St做Visitor Center

- 旅館觀光業應該可以有不錯的業績,住旅館旁邊餐廳娛樂也會被帶動

- Super Bowl期間已經訂了6968個房間,World Cup期間則是58600個房間

- 應該也有不少人,是會有朋友從世界各地來看球順便拜訪的

- Fed如預期的將息一碼,Fed Funds Rate達到三年來最低點

- 此次降息旨在應對勞動力市場放緩,現在就是就業比通膨重要

- Fed面臨沒有無風險路徑的難題,選擇先防止就業惡化

- 很多人還是認為12月會再降息一碼,但是J Pow說Fed內部分歧很大

- 因為政府關門的缺乏優良數據狀態,對於決策更難更謹慎

- 12月的狀況還是有相當大的不確定性

- 10年公債利率是上升的,表示市場之前更認為12月降息

- 房貸利率可能不會因為這次降息而降低,Fed降息已反應

- Fed今天說會在12/1結束QT,並停止縮減資產負債表

- QT結束跟QE不是一樣的,先求穩定經濟狀況,讓時間往下走再看

- 目前Fed資產負債表結構: $4.2T國債、$2.1T MBS

- 總共$6.5T已經比2022年的高峰$9T少很多,疫情前$4.2T

- 結束QT時,Fed會把收到貸款還本金的錢,拿去買短期國債

- 長期目標達到最終只持有國債,隨著貸款人把貸款還清,將MBS清零

- 每個月從MBS轉到短債的錢,大概$10B-$20B

- 也有些人猜測會把收到貸款還本金的錢,再買新的MBS

- 這不是大宗想法,但如果走這條路,會更利好房市

- 無論如何,QT結束對貸款利率是好消息,主要spread可以縮小

- 最看好的一波,能看到房貸利率接近5.5%,現在是6.2%,那就是很大的下降

- Redfin也報導了,灣區房市升溫,跟我看到實際狀況與數據吻合

- 領先指標pending home sales在舊金山都會區+17% YoY,比任何其他都會區多

- 全美的pending home sales是<1% YoY

- 除了舊金山都會區(包含舊金山跟半島),San Jose都會區(南灣)也很猛

- San Jose房子在市場上中位數19天,比全美任何地方都賣得快,舊金山21天

- 在San Jose有48.5%九月賣掉的房子,兩週以內就賣掉(一個週末)

- 這個數據去年同期才16.8%(增加31.7%)

- 全美的話只有32.8%九月賣掉的房子,兩週以內就賣掉

- 雖然灣區房子很貴,但affordability在變好,房價漲得並沒有薪資多

- 舊金山房市很明顯受到AI帶動,很多年輕人有大量的sign on bonus

- 最近return to office也對房市有正向影響

- 在市場上的房屋舊金山都會區-7.7% YoY,San Jose都會區-6% YoY

- 全美其他主要都會區都是有比去年多的房子賣,灣區逆勢

===

在灣區想看造山者的,按讚加留言『這週日11/2我會去看造山者』,不在灣區,或者沒法來看的,也是可以按讚加留言『預祝梅竹系列活動大成功』

中文