小石头

399 posts

全身上下的细胞都在亢奋,

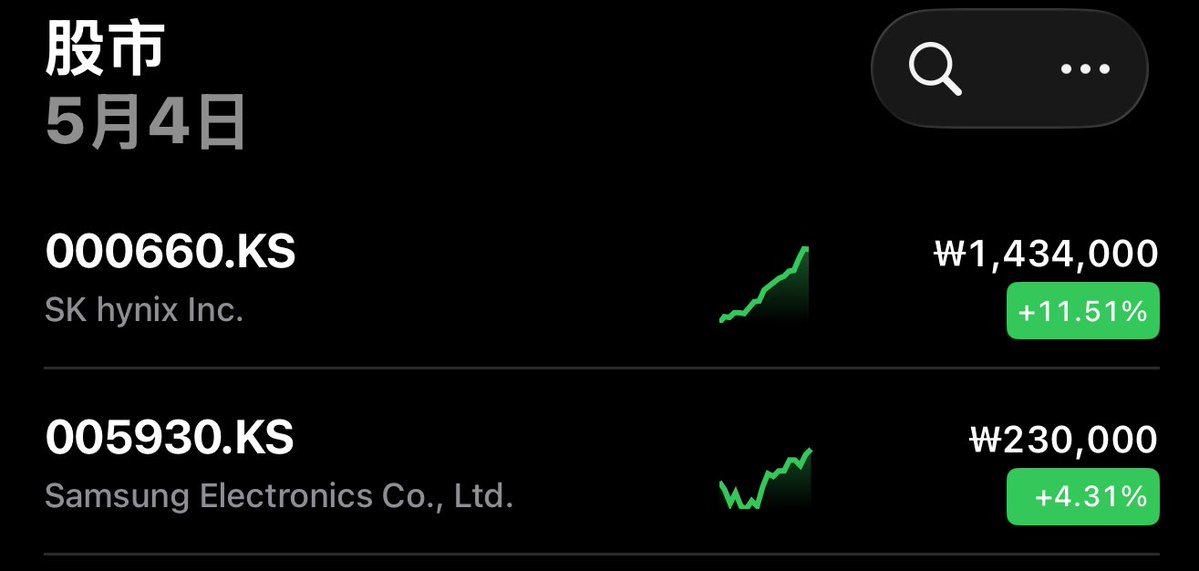

海力士这涨的太爽了涨了12%今天,

$DRAM 拉到了42.7.

存储这波爽麻了

川沐|Trumoo🐮@xiaomustock

快年中了这段时间复盘, 优化一下自己26年整年的操作思路计划。 1.之前ewy和flxy换仓的持仓 $DRAM ,捏住不动。 2.把期权操作换仓俩倍做多etf降低风险。 对看好的AI水电煤大厂财报日业绩暴增,但股价暴跌公司第一时间买入2x俩倍做多 3.a股依然捏住中韩半导体不动。增加湖南裕能作第二大持仓至少长持俩个季度报。 4.港股等待minimax破600小仓位抄底持仓。 5.在spacex上市前减杠杆仓,清掉2x做多etf杠杆仓。 6.9月左右根据业绩情况调整mrvl持仓比例。

中文

韩国0岁就可以开户股票,当然,是父母代操作

未成年户能打新,家里小孩多的很有优势(今年韩国新股零破发,首日平均涨幅超200%)

另外,未成年户禁止频繁交易,不然被定成借名账户要罚款

所以,一般父母都是买觉得能活20年以上的,比如三星,然后长拿

我认识的俩韩国人都是给子女定投,坚决不卖,比大基金还稳,这两年账面收益飞起

林晚晚的猫@linwanwan823

中国父母在拼学区,韩国父母已开始替孩子定投半导体。 韩国三星电子506万的个人股东里, 其中36万人还不到20岁。 甚至一群还没上初中的孩子,已经是芯片巨头股东。 之前韩国政府也出台政策鼓励这么做。 政策是父母往19岁以下孩子账户塞钱, 每10年2000万韩元免赠与税。 出生赠2000万,10岁再2000万,20岁5000万,结婚前9000万合法免税转完, 只不过大部分韩国父母全投入到半导体。 他们也刚好赌对了。 三星+SK海力士占KOSPI 40%市值,贡献68%利润增长。 指数14个月从2400干到6600,接近三倍。 晚晚我研究完,最大的感受是, 这事儿根本不在一个维度。 我们这边卷的是教育的回报率,赌孩子卷得过同龄人。 韩国家长不光卷学习,卷的还是国运投资的复利, 赌一国半导体产业能吃下AI十年红利。 孩子还没断奶,就已经是AI军备赛的股东了。 能卷过他们不。

中文

算一笔账你就明白阿联酋为什么忍不了了。

阿联酋现在的产能超过400万桶/日,但欧佩克给它的配额长期压在300万桶出头。什么概念?大约30%的产能被强制闲置。

阿布扎比国家石油公司砸了1500亿美元扩产,目标是2027年达到日产500万桶,结果油井建好了,不让开。

换你你忍得住吗?

更扎心的是,减产的好处大部分被谁拿走了?沙特靠减产稳住了80美元以上的油价,但阿联酋减的量按比例算比谁都多。相当于你在公司加班最多,年终奖却比别人少。

阿联酋心里的账其实很清楚,退出之后,光靠释放闲置产能,每年就能多赚大约500亿美元。这笔钱足够撑起整个经济转型计划。

更关键的是,阿联酋比谁都怕「搁浅资产」。全球都在搞脱碳,石油的窗口期就这么几十年。不趁现在把油卖掉,以后就是地底下的废物。

2019年卡塔尔退出欧佩克,市场连个水花都没溅起来,2024年安哥拉也走了。阿联酋不过是看明白了同一个道理:这个组织给不了它想要的东西了。

阿联酋如果走了,剩下的成员里能稳定执行减产协议的,可能只剩沙特一家。

-

但是沙特也不会坐以待毙。

历史上每次有重要成员威胁退出或不配合,沙特的反应都是要么大家一起玩,要么我一个人把价格打到你们受不了。

2020年沙俄价格战就是前车之鉴,沙特把油价打到负数区间,逼所有人回到谈判桌。

阿联酋退出后如果大举增产,沙特极有可能也打开阀门报复,短期内油价确实会暴跌。

但暴跌之后呢?低油价会让全球高成本的产油商,例如美国页岩油、巴西深海油田率先扛不住减产,供应重新收缩,油价反弹。

而且现在霍尔木兹海峡因为伊朗战事接近瘫痪,海湾地区的实际出口能力已经被战争强制削减了。

配额是配额,现在能不能运出去又是另一回事。

中文

我中午喝了5mlBDO,直接昏睡过去了。

睡前感到很恶心然后强烈的眩晕感,没连着午饭一起吐出来算是好的了。

很奇怪的是之前喝同样剂量的BDO没有药效,可能是吃饭影响吸收了?

也可能是因为之前是分次给药,这次是一次性5ml。

中文

全市场唯一确定性机会,就是存储三巨头市值从周期股被市场定义到成长股,

那么就会带来稳定的三倍收益,pe去到20。

这个需要时间,如果明年hbm存储短缺还不缓解,市场自然会把他们的pe拉到20,转变成成长股定价模式,那时候就能出货了。

川沐|Trumoo🐮@xiaomustock

cpo技术门槛不高,国内能做的公司太多了,扩产仅仅是物料门槛,现在全市场把光模块炒到几十倍的pe,完全高估了,这种低技术门槛的东西才是周期股,但是却都给出了成长股的估值。 而HBM存储只有三家公司能做,未来正经的成长股,市场却给的周期股定价,只有个位数pe。

中文

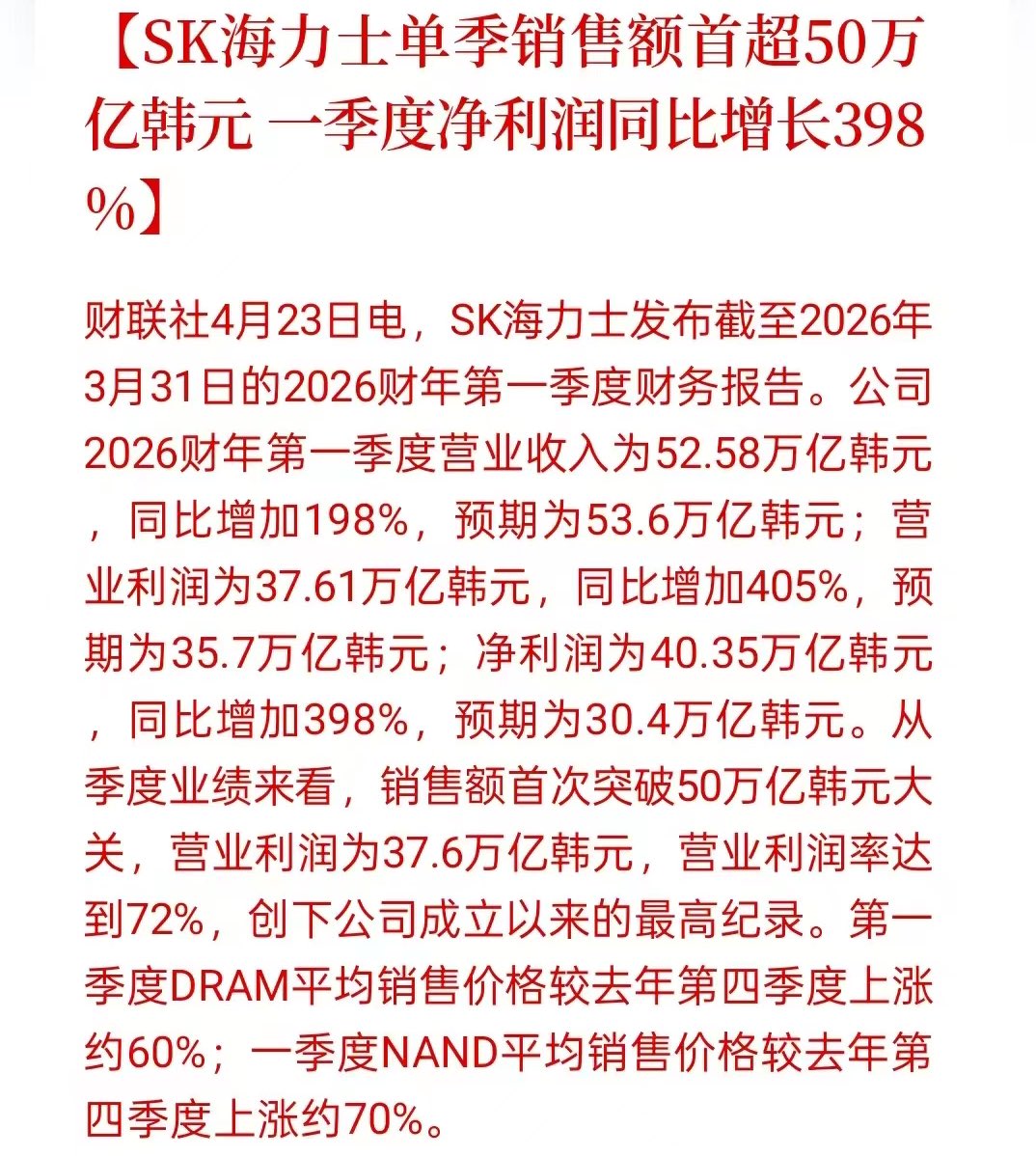

海力士利润折合241亿美金。

海力士市值折合5968亿美金。

未来pe折算到6.1

川沐|Trumoo🐮@xiaomustock

海力士每年的一季度财报时间点大概在4.28号,也就是下周三左右公布。 市场绝对会被它的利润震撼到。 我猜单季度250亿美金+

中文

存储在美伊战争中暴跌的时候阴阳怪气或者割肉看空的人,这类人本质上什么都不懂。

即没有耐心更没有认知。

最好去翻记录全部拉黑和屏蔽。

美国佬历史上战争太多了,

但科技永远在进步,

股市永远中新高。

川沐|Trumoo🐮@xiaomustock

全他妈回来了,艹,最近一段时间各种阴阳怪气,亏钱还要憋着,我不想走就是想践行这个AI行业利润的抽水机,很明显三星海力士赚走了最多的钱,比所有美股公司赚的都多,别人爱怎么说怎么说,我就在存储三巨头耗死了,除非发生变化。

中文

退出od 是正确的选择。市面上很多欧版抗抑郁药可选,不要因为一时冲动进入无限漩涡🌀,不要惹上法律风险和对自己的健康不负责任。14岁时我也说我活不过18岁,但目前我28了,尽力大约三次的od 圈变动。我觉得od 是没有尽头的…堕落不可取,入坑须谨慎。(个人经历不代表大众观点)

中文

一个细节:这次特别强调的是愈美,而不是所有DXM复方制剂,也许是准备给将来其他配方的DXM复方制剂上市(比如Auvelity仿制药)留口子?

中文

为什么一定要持有金融资产?看美国数据。美国财富不平等已达到历史新高:自1976年以来,美国最顶层0.001%家庭的实际财富增长了3500%,与此同时,0.01%和0.1%人群经通胀调整后的财富分别增长了2200%和1200%。相比之下,普通家庭的财富仅增长约200%。顶层0.1%人群约72%的财富集中在公司股票、共同基金和私营企业中。作为对比,美国底层50%家庭在近20年中长期负债高于资产,直到2020年疫情后,在刺激支票和房价上涨的推动下,其平均财富才转为正值。所以说,持有金融资产才能超越通胀才能财富增加,否则只是原地打转。

中文