Sabitlenmiş Tweet

Limin

579 posts

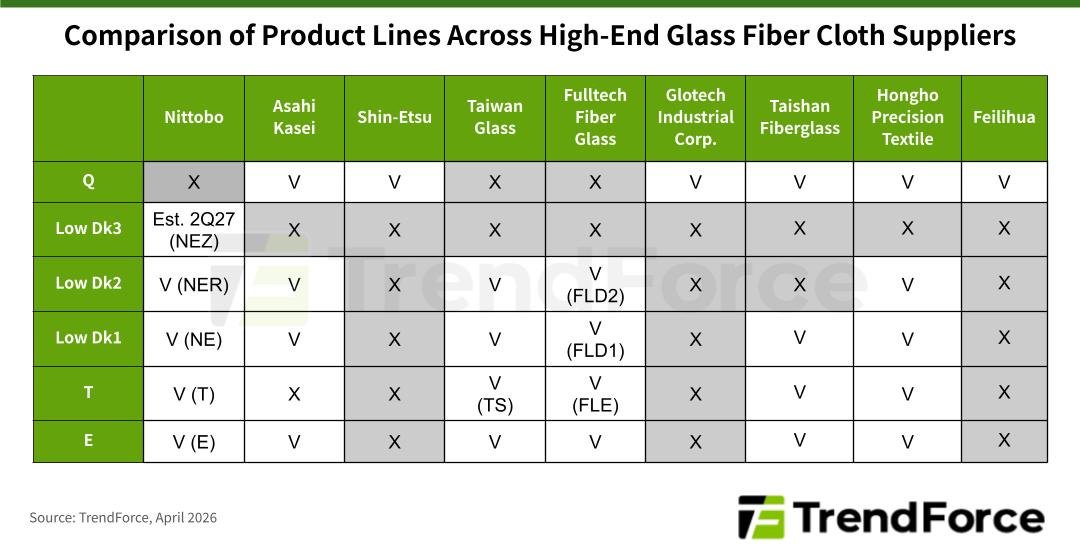

AI基礎設施擴建浪潮中,玻璃纖維布正成為最被低估的關鍵材料。Nvidia Rubin世代GPU基板面積較Hopper成長2.5倍、層數增加30%,加上無纜線設計、中平面、正交背板及Groq 3 LPX推論機架(單櫃32托盤)的需求爆發,高端玻璃纖維布消耗量大幅攀升。

玻璃纖維布是銅箔基板(CCL)的核心原料,占CCL成本約19%。依Dk值與CTE特性分為E-glass、T-glass(Low CTE)、NE-glass、NER-glass、NEZ-glass及Q-glass等級。其中T-glass用於AI晶片基板,NER-glass與NEZ/Q-glass則用於800G至1.6T高速交換器。等級越高,價格越高,NE-glass為E-glass的6倍,NER-glass又再高2.5倍。

供應端卻嚴重受限。日本Nittobo握有T-glass全球90%、NER-glass 60-70%市占率,雖宣布2026-2027年投資超過500億日圓擴產,但新產能最快要到2027年中才能有效釋出。在此之前,短缺將持續推升價格。Nittobo已於2025年8月漲價20%,2026年4月預計再漲20-30%,並將傳導至BT與ABF基板。

AI需求多管齊下:晶片基板面積與層數增加、主機板層數從20-28層升至24-40層、224Gbps高速傳輸要求CCL升級至M8/M9等級,均大幅拉升高端玻璃纖維布用量。

面對Nittobo瓶頸,第二來源加速崛起。台灣玻璃、富喬、泰山玻纖、Hong Ho等已通過T-glass驗證;Asahi Kasei、信越等則積極開發Q-glass,搶攻Low Dk3市場。玻璃纖維布已從配角變成AI伺服器供應鏈的關鍵瓶頸,2026-2027年價格與交期壓力仍將持續,值得供應鏈高度關注。

insights.trendforce.com/p/glass-fiber-…

中文

Limin retweetledi

@StockSavvyShay @Speculator_io I have 5 Photonics favorits right now on and off your list, one in each of the layer 3, 4, 6, 7 and in the "extra layer 8".

3. $SIVE (missing in your list) 4. $GSF 6. $POET (might consolidate on this level until proven futur) 7. $MRVL 8. $AMD (big future user of photonics).

English

日本和韩国在AI时代靠上游原材料实现了强国

存储都在韩国

mlcc,电容电感,铜箔,电子布都在日本

outside five sigma@jwt0625

i feel both extremely happy and sad that so many small/mid cap Japanese and Korean companies that were struggling but held on to the one or two things they have been polish and perfecting over the past 10 to 20 years are suddenly getting paid off as they become the only one or two companies in the whole world that could do that one or two things so well, and the biggest companies in the whole world are begging them for mercy.

中文

Limin retweetledi

Limin retweetledi

Limin retweetledi

People who think the DRAM supercycle will end in 1H next year don't know what they're talking about.

The GB200 uses 17TB of SOCAMM2, but the VR200 uses over 50TB of SOCAMM2. That alone has NVIDIA hoovering up so much LPDDR5X that even smartphone OEMs are panic-buying — and do you know how much SOCAMM goes into the VR300? 220TB.

A lot of people have only been focused on the VR300's 1TB of HBM4E, but you need to look at the SOCAMM too. Once NVIDIA starts consuming 220TB of SOCAMM, the LPDDR shortage could become so severe that it reaches a point where OEMs can't build smartphones even if they want to.

English

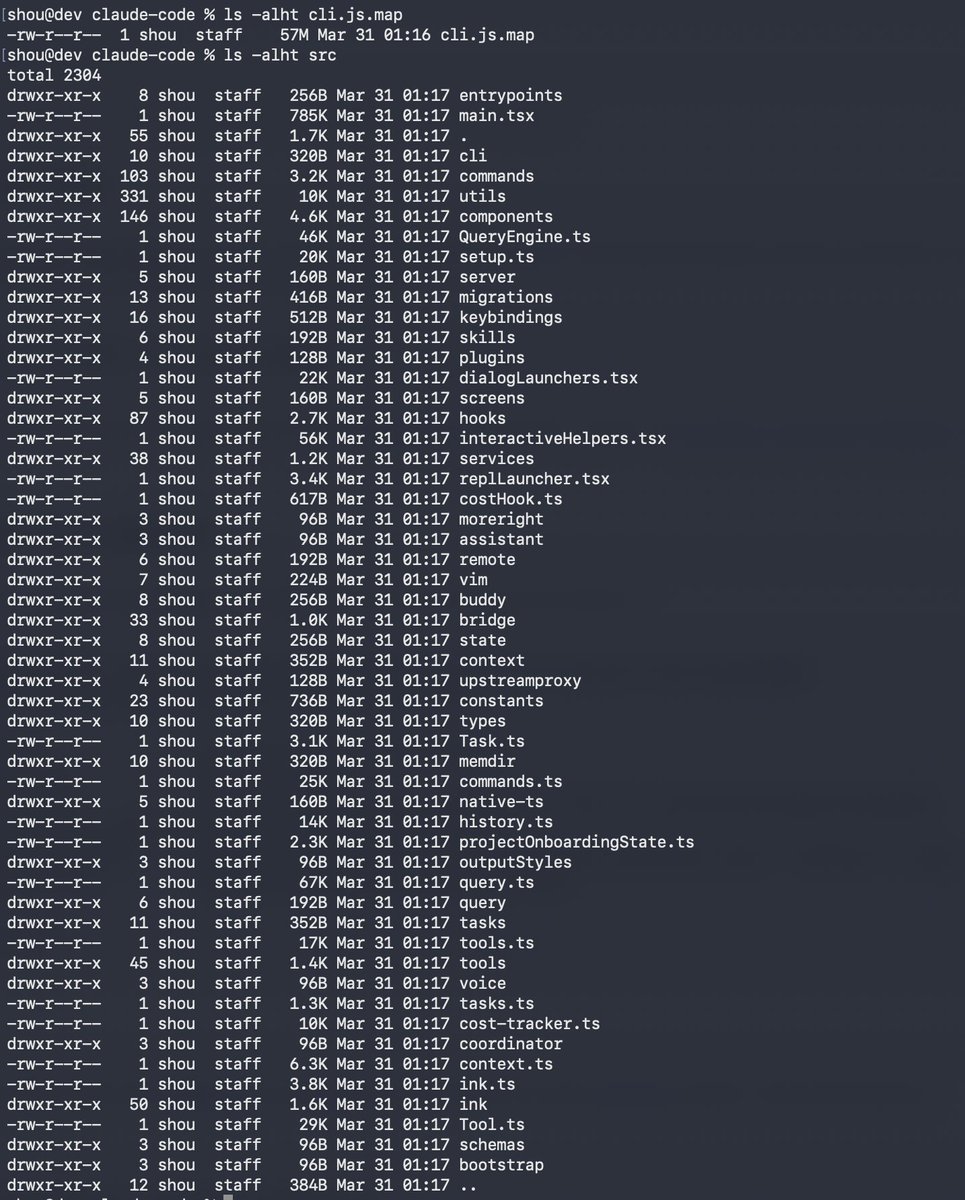

Claude code source code has been leaked via a map file in their npm registry!

Code: …a8527898604c1bbb12468b1581d95e.r2.dev/src.zip

English

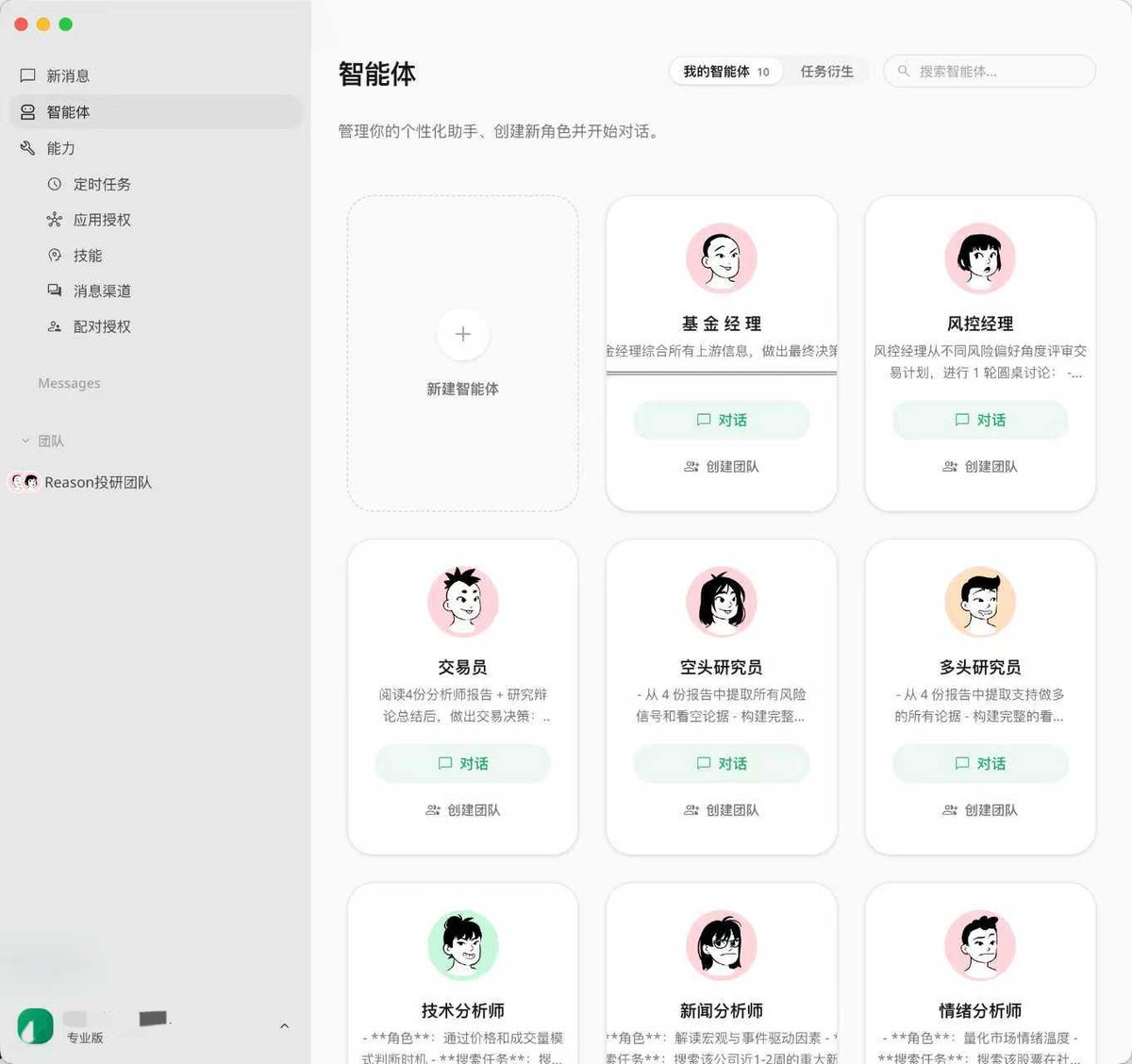

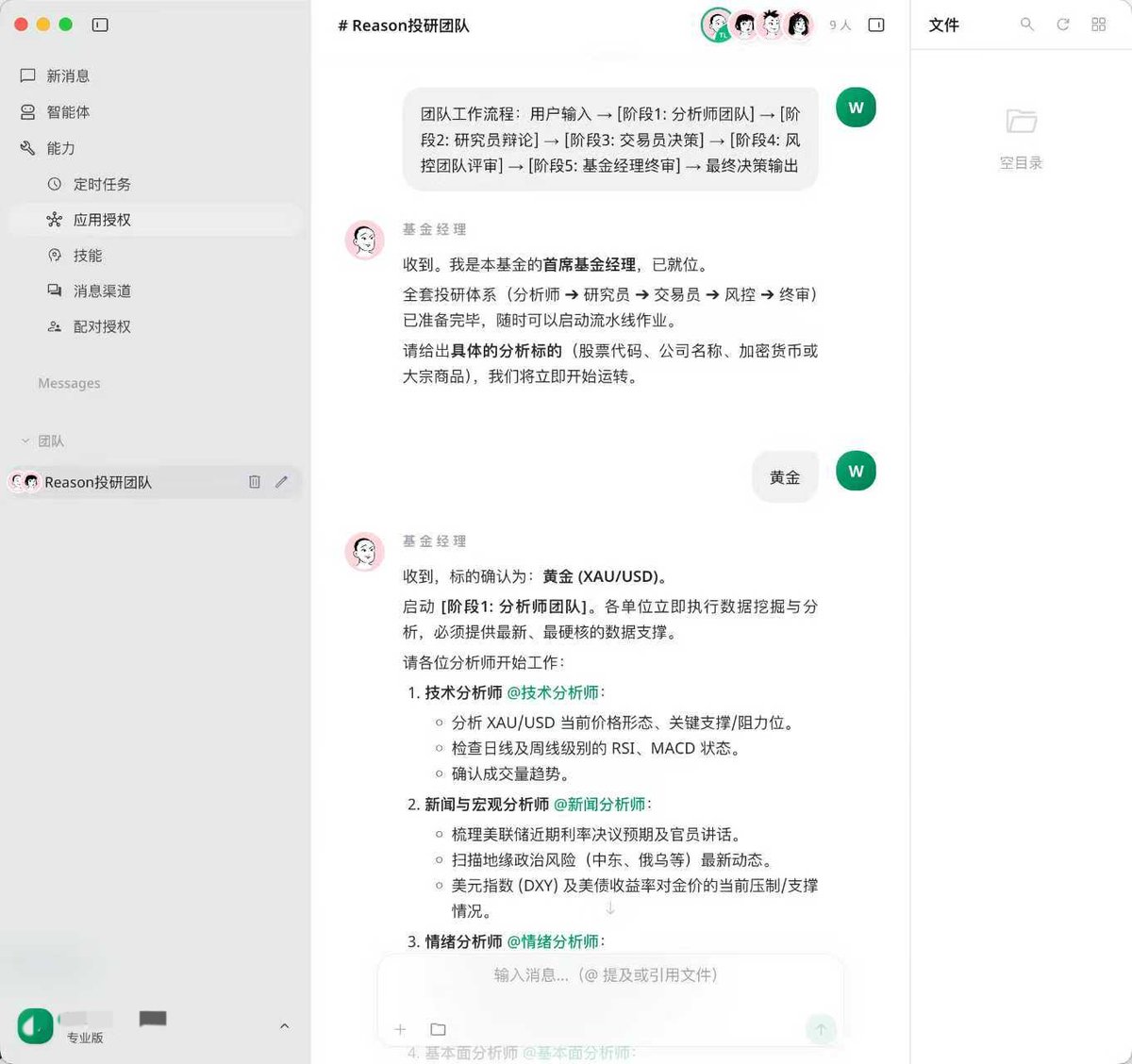

阿里应该万万没想到,

他们新出的 Accio Work,

原本是定位给跨境电商用的。

硬被我整出了一支人员齐备的投研团队。

这种人员编排、团队搭建的模式,

应该就是未来的一人公司模型了。

再这么迭代下去,打工人真的要瑟瑟发抖。

中文

看到今天张雪峰老师因心源性猝死的消息,很遗憾也很惊讶,再一次意识到保护心脏的重要性,熬夜的家人们,辅酶Q10真的有用

这里列个我常吃的吧,因为有需求,我就都研究了下,大家可以参考参考

辅酶Q10选的是 DoctorsBest多特倍斯辅酶Q10硬胶囊(含黑胡椒素,更好吸收,适合有熬夜需求的年轻人)

鱼油选的是 BIO-H佰澳和小黑瓶升级版

锌镁片选的是 VORSE甘氨酸锌柠檬酸镁片(这个我第一次买,可以插个眼等我一个月后反馈,之前也有朋友推荐我买南岛牌葡萄糖酸锌片,便宜实惠,大家自行选择)

走我图中抖音扫码-下单-好像能便宜点-我也能有点推荐奖励—祝大家身体健健康康

Hzzzz@Hzzzz666

辅酶Q10对熬夜的家人来说真得吃 简单来讲就是四个字:抗氧、抗炎。 喜欢熬夜,或者是运动量比较高的健身人群,心脑血管的负担会相对比较大,辅酶Q10可以很好地补充线粒体的营养,对于经常有疲惫感、睡不醒,或者偶尔心悸觉得心突突的症状会有不错的缓解效果 鱼油什么的到底能不能达到应有的抗炎效果我不知道,但辅酶Q10是真有用,真得吃

中文

Limin retweetledi

正好小二聊到了拼多多。

这么说吧,PDD很像pump fun。大家都知道它收入很高。PE=10。

但是呢。PDD的管理层有点像Alon。每年出的财报都按照信息披露的下限来披露。

然后账上海量的现金,但是绝不回购和分红。每年电话会还要PUA一下股东。

某种程度上来说,我愿称PDD为不回购的pump fun。

(当然只从管理层角度,业务和性质肯定天差地别了)

王小二@brc20niubi

币安人生第一波涨到500m也没有任何cz的书名预期啊,结果后面强行被绑定了书名预期,还出来一堆老鼠仓书名盘子带的币安人生一直跌,币圈现在真是难啊 我也开始研究股票了,最近在恶补美股a股知识,所以,我最爱的拼多多现在大家觉得能买吗

中文

拆解港股消费IPO的“死亡螺旋”与古茗的“供应链溢价”

1/5 🧵 港股消费IPO的“死亡螺旋”为何难以打破?

大部分新股呈现“出道即巅峰,随后一字跌”的特征(如奈雪的茶、 茶百道、霸王茶姬等等 )。核心逻辑在于:

* 流动性陷阱: 港股IPO流通盘极小,加上绿鞋机制与基石投资者锁定(通常6个月),初期筹码高度集中,股价易被推高。

* 解禁压力: 锁定期满后,若业绩增速无法支撑IPO时的高PE估值,基石投资者的减持会造成流动性踩踏。

* 估值回归: 2025年后,市场不再为“开店数量”买单,只认“单店盈利”和“回款确定性”。

2/5 📉 巨头也难逃“价值重估”

* $蜜雪冰城 (02097.HK): 2025年上市首日大涨,市值一度冲破1500亿,但随着2026年Q1增速放缓,股价已从高位600+港元回落近50%。

* $霸王茶姬 (CHAGEE.US): 虽然美股表现尚可,但在港股同行的估值拖累下,其二级市场溢价也面临收缩。

* $奈雪的茶: 已沦为不足1港元的“仙股”,核心在于重资产模式在消费分级时代失去了溢价。

3/5 🚀 为什么古茗能“反向收割”?

古茗能脱颖而出,是因为它本质不是“奶茶公司”,而是“高效供应链物流公司”:

* 极致密度: 75%门店在仓库150km半径内,冷链配送频率高达两天一配,损耗极低。

* 利润护城河: 96%收入来自向加盟商卖原材料。当全行业在卷价格战时,古茗通过规模效应让采购成本持续下降,利润率反而逐季提高。

* 避开红海: 扎根下沉市场,租售比优势保证了加盟商的高存活率,形成了财报上的“确定性溢价”。

4/5 🔮 接下来的“机会点”:袁记云饺 & 野人先生

* 袁记云饺(2026年1月已递表): 饺子界的“蜜雪冰城”。其“社区生鲜+外带”模式避开了高额的商场扣点,极高的人效和周转率使其具备成为下一个“古茗”的潜质。

* 野人先生 (Gelato): 极高毛利(~60%)的细分赛道,如果上市,其核心价值在于“稀缺性”带来的品牌溢价。

5/5 🛠️ 战术建议:如何做多与做空?

* 做多策略(Long): 寻找**“供应链闭环+社区高频”**标的。袁记云饺上市后,若首发估值合理(PE < 20x),可在解禁期后的波动中寻找右侧买点,博取供应链利润增长。

* 做空策略(Short): 避开**“商场依赖型+高获客成本”**标的。对于刚上市、基石占比高、但毛利受损严重的品牌,可在解禁日前夕进行对冲。

* 总结: 港股不缺故事,缺的是能把“每一分钱损耗”都抠成“利润”的重资产玩家。

中文

在推特搞男女对立实际上很蠢

本质上还是互相之间没有爱

准确的说没有被爱过 都是权衡利弊

这样的人和谁在一起也不会过好

和你有钱没钱没啥关系

中文

特朗普公开喊话,战争可能在10天内结束,油价会迅速回落,能源股只是短期情绪交易。

但我更倾向于另一种判断:以色列与伊朗的战争,是一场持久战。

历史上所有涉及霍尔木兹海峡、能源运输线的冲突,都很少以“闪电式结束”。

对伊朗来说,真正的战略目标并不是无限期关闭海峡,而是证明自己有能力在关键时刻让全球能源供应紧张。只要这种能力被市场确认,风险溢价就会长期存在。

这就意味着——

第一,油价很难回到过去那种“稳定在80美元附近”的时代。

即使没有全面战争,只要冲突持续、航运风险存在,原油的地缘政治溢价就会长期存在。

第二,市场的反应往往是分阶段的。

很多人以为能源股已经涨很多,但如果油价中枢真的上移,那么能源公司的盈利模型会被重新定价。

这次事件是一轮能源资产重新定价的开始。

如果油价维持高位,石油、化工、能源股的利润周期可能才刚刚开始。

中文