Bruce Lee retweetledi

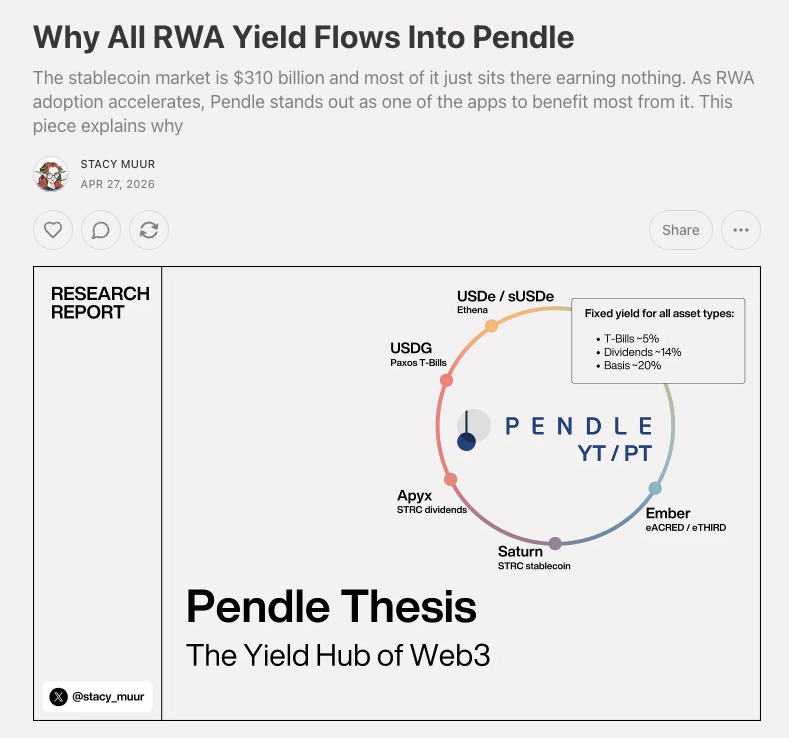

pendle PT collateralization went live on aave and created something that never existed in defi: leveraged fixed-rate positions. buy PT-sUSDe locking 25-30% fixed yield, deposit as collateral, borrow against it, re-enter. on-chain zero-coupon bond leverage. tradfi has $30T+ in fixed income products. defi had zero fixed-rate infrastructure until pendle built it. $50M in RWA inflows added this week across 4 categories. ATH TVL. token sitting at $271M market cap, still -78% from highs. the entire tokenized treasury wave from blackrock BUIDL to ondo OUSG needs a secondary market for yield trading. pendle is the only venue where you can split, trade, and lock those yields. if fixed-income defi becomes even a $10B market this is wildly mispriced.

English