Justin Hu

365 posts

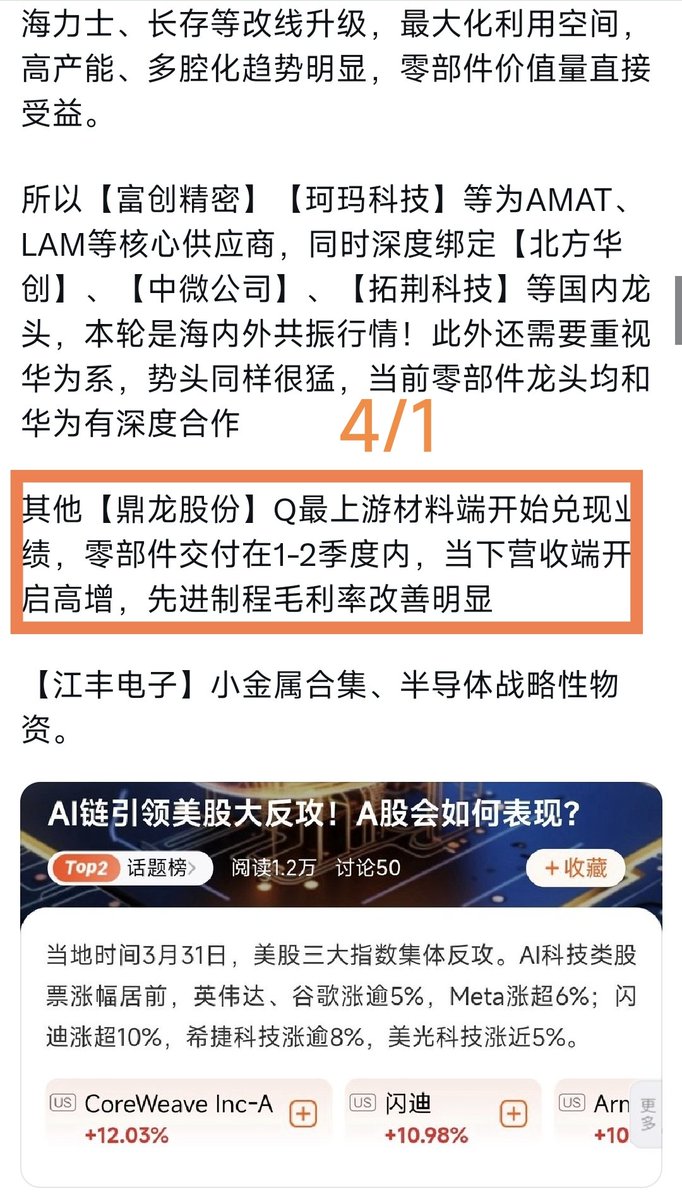

【长鑫财报点评】朋友们,长鑫财报正式落地,4/14的帖子里推荐大家要参与打新长鑫,现在业绩实锤,总该认可当时的判断了吧! 简单聊聊几句行业观察: ①周末富联郑总的午餐会AI简评被人到处转载,把原文复制给大家看,现在公司存储产能超负荷运行,哪怕把长鑫等其他公司订单包出去了都不够,未来3年内还会出现产线上的订单饱满; ②先是海力士带动一波行情,现在国内两存的估值出来,后面上市万亿市值指日可待,届时就会出现海内外共振的景象,存储大周期就像前面的光周期一样; ③华强北前阵子各家商户都在出货,把手机背后的存储卡全扣出来通通出掉,发过来的现场图一片混乱,春江水暖鸭先知,国产存储芯片马上要大规模出货了; ④长鑫长存正推进史上最大规模扩产建工厂计划正在快速完工,最快下半年将会实现两产,慢的话年底之前,三期工厂全部使用国产设备。

中国半导体设备的产业大趋势其实一直很明确,真正关键的只有估值。海外设备从4年周期维度看,已经处在90%以上的高位区间,而国内即便这波涨完,估值分位也还不到60%。 很多朋友还是比较犹豫的,总感觉国内半导体设备没啥新变化,其实从产业端一直在持续上修,不然凭啥老美动不动就搞搞制裁,只是这个行业本身偏黑箱、信息不透明,导致资本市场和产业实际情况之间出现了明显认知差。 另外,现阶段根本不需要额外利好催化,单靠明确的产业趋势外加低估的估值,就足以支撑半导体设备走出一波行情。等股价真正涨起来之后,各种小利好、小作文、事件催化自然会跟着出现,市场也会开始认可。 还不放心的,举个大家都知道的长鑫,今年四季度要上市了,大家有机会真得打新。现在存储芯片价格涨到将近 20 美元/GB,长鑫光靠平时正常做生意赚的现金流,就足够支撑它一整年大规模扩产买设备建新产能。

Huawei’s AI chip sales surge as Nvidia stalls in China * 2026 orders, mostly for 950PR, already reach ~$12b, 60% up from FY2025 * Nvidia ships zero H200 as China keeps customs ban * DeepSeep optimised V4 inference on 950PR; training mostly done on Nvidia as.ft.com/r/530f37d2-08e…

兄弟们51假期就别沉迷刷抖音了。 我强烈推荐花3个小时看完北京大学内部投资学习课程。 投资必看!李录演讲:全球价值投资与时代 时隔5年,李录这场160分钟的价值投资思想盛宴令人醍醐灌顶。 李录极少公开演讲,每一次都弥足珍贵, 尤其是他对价值投资在中国成功践行的深度思考, 为我们提供了宝贵的本土化经验。 2026年4月8日,Himalaya Capital(喜马拉雅资本)首次发布李录在北大光华管理学院价值投资课程十周年庆典上的主旨演讲视频《全球价值投资与时代》(演讲时间:2024年12月7日)。 关于李录:查理·芒格的合伙人,芒格所说的“一生中三个最成功的投资之一”,芒格家族资产的主要管理者,被芒格称为“中国的巴菲特”。 2008年,84岁的芒格在采访中提到:“人的一生不需要做很多投资,我的财富主要来源于三次投资——伯克希尔、好市多,以及李录的喜马拉雅基金。” 李录1997年在美国创立喜马拉雅资本,至今管理资金规模约80亿美元,长期年化回报率超过20%。近年来更为人津津乐道的是,李录力荐比亚迪给巴菲特和芒格投资,帮助他们获得超过30倍的收益,成为价值投资在中国成功践行的经典案例。 本次演讲核心内容: 主题一:我们时代的困惑是什么? 全球发生了很多变化,给投资人带来了许多困惑。 主题二:对这些困惑的深度思考 探讨困惑背后的原因和本质。 主题三:中等收入陷阱与国际关系 关于中等收入国家的跨越,以及对当今国际关系的看法。 主题四:全球价值投资人如何应对时代挑战 面对关税、贸易战等挑战,价值投资者的应对之道。 价值投资的本质 回顾价值投资的起源,阐述六条价值投资的基本理念。 精彩问答环节: 1. 优质公司明显高估时,何时减持? 2. 长期持有的运气与勇气:年轻人如何在不确定性中决策? 3. 美国3.0时代与中国的改革路径 4. 如何理解“便宜的公司”?P/E应该怎么看? 5. 优秀企业家有什么共性特点? 6. 投资的意义究竟是什么? 时隔5年,李录这场160分钟的价值投资思想盛宴令人醍醐灌顶。李录极少公开演讲,每一次都弥足珍贵,尤其是他对价值投资在中国成功践行的深度思考,为我们提供了宝贵的本土化经验。 特此推荐给朋友们,值得珍藏!反复观看、深度学习、结合我们的定投网站就会投资思路清晰,豁然开朗。

DeepSeek V4’s capability lags behind leading U.S. models by about 8 months. nist.gov/news-events/ne…

今天法庭展示一份2017年9月的旧邮件,把马斯克和Altman的剧本反转了。 那年马斯克给团队发邮件:"我已经受够了。要么你们出去单干,要么继续做非营利组织——在你们明确表态前我不会再投钱了,否则我等于免费帮你们孵化一家创业公司。" 第二天Altman回了一句:"我依然非常支持非营利这个结构。"

最近光模块板块有点回调,不少小伙伴又开始担心了,纷纷建议我们来讲一讲。正好最近 ChatGPT Images 2出来,测试了一下用它做行研分析图,如👇图1,就是用Images 2出的光模块拆解,效果真的不错。 言归正传,我们依旧长期看好光模块领域的核心企业,AI 数据中心的算力战争,早已经从 GPU 打到光子芯片了。🧐 很多人还在死盯着英伟达,殊不知真正的卡脖子环节,早就转移到光互联和光子学这条产业链上了。 我们看看数据就知道了:AI 服务器的功耗从传统的 5-10kW 直接飙升到 100kW+,这些算力怪兽之间的数据传输,靠传统铜线?根本扛不住!光子芯片,才是 #AI 基础设施的下一个必争之地。 我们最近花了不少时间,把整条光子学产业链从头到尾梳理了一遍。从最上游的材料、设备,到中游的激光器、代工厂,再到下游的光模块、网络连接,每个环节的核心标的都扒拉了个遍。 这不是什么概念炒作,是实打实的硬科技赛道,每一层都有明确的投资机会。咱们掰开揉碎了讲,看看这条产业链到底藏着哪些机会: 🔹 第一层:材料与晶圆 - 半导体之基 这是产业链最顶端,主要提供磷化铟、砷化镓这些化合物半导体材料。说白了,没有这些材料,后面啥都别想搞。 • $AXTI (AXT Inc) 垂直整合的衬底供应商,在 InP(光通信激光器专用)市场占据重要地位。这哥们是从源头卡位的玩家。 • $WOLF (Wolfspeed) 虽然主攻碳化硅功率器件,但在氮化镓射频和光电衬底方面也有深厚积淀。多条腿走路。 • $COHR (Coherent) 全球领先的工程材料和光子器件厂商。不仅卖材料,还向下游垂直整合到激光器和模块,这是真正的巨头玩家。 🔹 第二层:制造设备 - 卡脖子环节 光子芯片的制造需要极高精度的光刻和外延生长设备,这可是真正的卡脖子环节。科林研发(LRCX)与应用材料(AMAT)、阿斯麦(ASML)并列,是全球前三大半导体设备商。 • $ASML(阿斯麦) 绝对的霸主,没啥好说的。随着硅光技术向更小纳米节点迈进,ASML 的光刻机是不可或缺的。垄断级别的存在。 • $AMAT (Applied Materials) & $LRCX (Lam Research) 在薄膜沉积、刻蚀等关键工艺上提供设备。2026 年的逻辑很清楚,随着 AI 驱动的晶圆厂扩产,这些设备厂的订单可见度极高。稳稳的。 🔹 第三层:激光器 - 光源引擎 激光器是把电信号转化为光信号的核心心脏,不可或缺的关键要素,妥妥的卖铲子王者。 • $LITE (Lumentum) 提供用于800G到1.6T高速数据传输的磷化铟激光器、EML激光器及光收发器,是NVIDIA和各大超大规模数据中心的核心供应商,市占率高达80%。在云数据中心和电信网络的高性能激光器领域极具竞争力。大厂背书,靠谱。 • $SMTC (Semtech) 专精于高性能模拟、混合信号集成电路、物联网系统及云端连接服务。尤其在激光驱动芯片和 CDR领域优势明显,是信号调理环节的关键。虽然不是最性感的环节,但不可或缺。 🔹 第四层:代工厂 - 制造产能 有了设计和材料,谁来生产?代工厂就是把图纸变成芯片的关键环节。 • $TSM (台积电) 正在积极布局 CPO(共封装光学)技术。台积电的 COWAS 封装技术与硅光技术的结合,是未来 AI 算力卡的标配。龙头就是龙头。 • $TSEM (Tower Semiconductor) 总部位于以色列,专门从事模拟和混合信号制造,在硅光代工领域有先发优势,是很多初创光子设计公司的首选。小而美。 🔹 第五层:测试、检测与封装 - 质量守门员 光子芯片出厂前,必须经过严格的测试和检测,这一环节直接决定良品率。 • $AEHR (Aehr Test Systems) 目前的明星股!核心逻辑是光子芯片,尤其是激光器在出厂前需要长时间的"老化测试"。随着硅光芯片上量,AEHR 的晶圆级测试设备需求呈指数级增长。这是今年的大黑马。 • $ONTO (Onto Innovation) 专注于微电子器件、逻辑芯片、DRAM 内存以及先进封装领域提供高性能的过程控制量测、缺陷检测、光刻技术和数据分析系统,提供自动光学检测,在异构集成封装检测中不可或缺。稳健型选手。 🔹 第六层:光学模块 - 系统的物理表现 这一层是把光芯片、电芯片、光纤连接器整合在一起的"黑盒子",也是最接近终端应用的环节。 • $AAOI (Applied Optoelectronics) 随着数据中心向 800G/1.6T 演进,AAOI 作为具有自主激光器产能的模块厂商,成本优势和产能弹性都很明显。高弹性标的。 • $GLW (Corning) 康宁是光纤之王。无论芯片怎么变,最终光信号还是要通过康宁的光纤进行传输。躺赢的存在。 🔹 第七层:网络连接 - 价值兑现终点 这是整条产业链的最后一环,也是价值兑现的终点。所有的技术最终都要在网络设备上体现出来。 • $AVGO (Broadcom) 光子学领域的终极 Boss!博通不仅拥有全球最强的交换芯片,还通过集成硅光技术CPO直接将光接口做进芯片里。同时也是ASIC定制芯片的龙头企业,是谷歌TPU的核心合作伙伴。属于真正的王者。 • $ANET (Arista Networks) AI 数据中心网络架构的领导者,是光模块的最大采购方和应用场景定义者。需求端的话事人。 • $MRVL (Marvell) 在光互联 DSP 领域与博通双头垄断,其 PAM4 DSP 芯片是 800G 光模块的标配。技术壁垒很高。 总结来说,光子学这条产业链,不是什么遥远的未来技术,而是正在发生的现在进行时。AI 算力的爆发,已经把光互联从"可选项"变成了"刚需"。 从材料到设备,从激光器到封装,从光模块到网络连接,每一层都有明确的赢家和清晰的投资逻辑。我个人策略很简单,一旦光模块板块出现回调,逢低买入是一个好机会! 这份清单里面: • 有稳健的行业巨头(ASML、台积电、博通) • 有高弹性的成长标的(AEHR、TSEM、AAOI) 我们不需要全买,但至少要知道这条产业链的关键环节在哪里,钱流向了谁。 AI 的下半场,不只是 GPU 的游戏,光子学才是真正的物理层卡位战。布局正当时,等风来。DYOR🙏 目前上述提及的公司在 #MSX 上面基本都有,炒美股,我选择用 #RWA 美股代币化平台 #MSX,一同投资参与美股市场:msx.com/?code=Vu2v44 早期美股投资粉丝和伙伴,可以私信我,填写表单后,可免费进入美股交流和探讨社群(目前每周仅限定10人,助理审核,可能需要一点时间,感恩🙏)!